|

|

|

מגמות והתפתחויות בשווקים הפיננסיים

משקיע? כדאי שתכיר(*)

מאת קובי חזן, מייסד ומנהל ההשקעות הראשי בקרן אמידה ישראל אשר מנהלת השקעות למשקיעים פרטיים.

התפתחויות עולמיות

נראה שהמשפט הידוע - השינוי הוא הדבר הכי קבוע – מתאים מאוד להתפתחויות הכלכליות העולמיות.

מחד, לצד סקטורים שנשחקים ונחלשים ומנגד, ישנם אחרים אשר מתחזקים ומתפתחים.

בהתאם, לעולם לא משעמם בשוק ההון. הדינמיות בו נגזרת מההתפתחויות בשווקים הריאליים.

כזכור, בשנים 1999-2000 היה זה ענף ההייטק שהמריא לשיאים אדירים בשווקים הפיננסים.

בשנים 2005-2007 היה זה ענף הנדל"ן. בכל גל של גאות ישנו ענף אחר שמוביל בראש.

שינויים אלה, מחייבים אותנו כמשקיעים בשווקים הפיננסיים לחשוב -

ה לדעתנו יהיה הענף הבא ?

להלן מספר דוגמאות להתחזקות של סקטורים שונים :

- ●שוק ההלוואות החוץ בנקאיות לעסקים ולפרטיים – הכנסותיה של חברת CLUB LENDING מזנקות בעשרות רבות של אחוזים מדי שנה במהלך השנים האחרונות.

- ●תחום אבטחת מידע ברשת – מקרי הפריצה והניסיונות לפרוץ לרשתות של ארגונים מוסדיים ציבוריים ופרטיים מתרחשים מדי יום ורמת התחכום של ההאקרים רק הולכת וגדלה. חברות כמו פאולו אלטו, צ'ק פוינט ועוד מתרגמות את המקרים האלה לגידול בהכנסותיהן.

- ●תחום המסחר המקוון – המסחר המקוון צומח במגוון רחב של סגמנטים :תחום הרכישות ביגוד, רשתות שיווק המזון, נסיעות בעולם ועוד. לאחרונה, פרסמה חברת המחקר הבינלאומית COMSCORE שענף הנסיעות המקוונות חצה לראשונה את רף ה-35 מיליארד דולר.

- ●ואיך אפשר שלא להזכיר את התחום הלוהט, IOT, התקשורת בין עצמים פיזיים אשר מוטמעים בהם סנסורים למכשירים מחוברים אחרים, ללא תלות באנשים. תחום זה עתיד להתפתח בעוצמה בשנים הקרובות ולהשפיע על מגוון ענפים.

אלו היו רק מספר דוגמאות לסקטורים אשר מתחזקים ומספקים ערך מוסף לצרכנים. הנגזרת של המגמות האלו הן שינוי בטעמים של צרכנים אשר מגיעים לידי ביטוי בגידול בהכנסות החברות. מובן שלא כל חברה אשר משתייכת לסקטור שצומח ראויה להשקעה ממספר שיקולים - סיכונים תפעוליים, סיכוני מחיר וחוסר במרווח ביטחון ביחס לשוויו ההוגן, סיכונים ניהוליים ועוד מספר איומים שנלקחים בהערכות השווי שמבוצעות ע"פ הניתוחים הפנדמנטליים שמנחים גופי השקעות יסודיים.

ריבית בארה"ב

רבות מדובר במדיה על נושא תיזמון השינוי בריבית ותדירות העלאתה.

לנושא הריבית השלכות רחבות מבחינת תמחור השקעה, חיסכון, הביקוש לנטילת הלוואות ומשכנתאות, שערי מט"ח ועוד השלכות רבות.

כידוע, לבנק המרכזי בארה"ב בראשותה של הנגידה ג'נט יילן יש פרמטרים רבים אשר משפיעים על ההחלטה האם לשנות את שיעורי הריבית ובאיזה קצב.

אחד מאותם פרמטרים מכריעים שהפד מקפיד לעקוב אחריו מעבר לשינוי בשיעורי האבטלה, הינו נושא הגידול בשכר העבודה.

ולכן, מי שמעונין להעריך את השינוי בריבית ייטב לו לעקוב אחר 2 הגרפים הבאים :

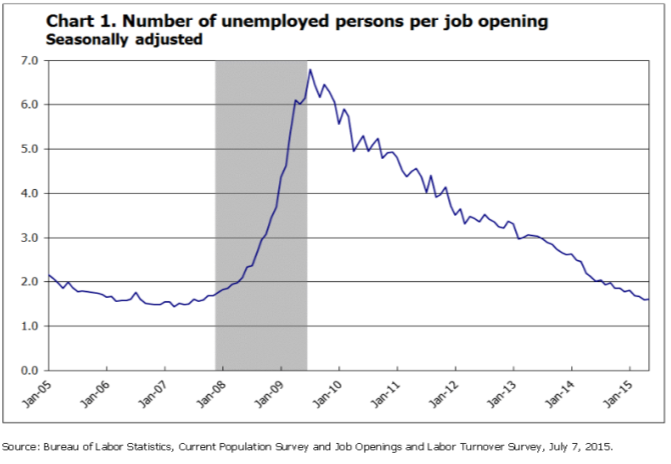

- מספר הבלתי מועסקים לכל משרת עבודה שנפתחת בעשור האחרון – כפי שניתן להיווכח מהגרף הבא, מראשית 2010 חלה ירידה מהותית במספר הבלתי מועסקים אשר התמודדו על כל משרה שנפתחת.

אם ב 2010 התמודדו 7 אנשים על כל משרה נפתחת, במחצית 2015 היחס צנח ל 2 מתמודדים לכל משרה.

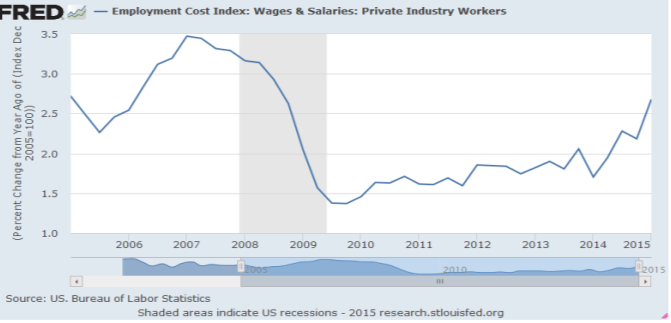

- מדד ECI – מדד השינוי השנתי בעלות השכר בסקטור הפרטי.

המדד מצביע על גידול שנתי בשכר שמתחזק בהדרגתיות ובעקביות משנת 2010.

כלומר- ככל שיש פחות מתמודדים על כל משרה פנויה שנפתחת, החברות נדרשות לשפר את ההצעות שלהן למועמדים הפוטנציאליים.

בתקופה האחרונה, הצטברו מספר דוגמאות לחברות מובילות שהגדילו את שכר עובדיהן – טויטה, מקדולנד, וול מארט ועוד רבות נוספות הלכו וכנראה גם תלכנה בעקבותיהן בעתיד הקרוב.

כאן המקום להזכיר שקרוב ל- 70% מהתל"ג של ארה"ב מקורו בצריכה של הפרטיים – וכשהשכר עולה גם מצב הרוח והביטחון הכלכלי עולים ביחס ישיר - אפקט אשר עשוי להשפיע בתקופה הקרובה על הצריכה של אוכלוסיית ארה"ב. ההשפעות יהיו רחבות – על התחזקות הכלכלה האמריקאית, עליית הריבית ותדירותה ויחסי הסחר עם מדינות אחרות.

הנגידה האמריקאית משתדלת להפיק לקחים מניסיון העבר של קודמיה בתפקיד בניסיון לתאם ציפיות עם שוק ההון בנושא עליית הריבית ומכשירה ללא הפסקה את הקרקע לקראת מהלך זה.

על אף ניסיונות התיאום, לפעמים מפורסם ששוק ההון בארה"ב מופתע מהצפי לעליית הריבית ומוכר מניות ואג"ח בטווח הקצר. בראייה של מי שמקבל החלטות על סמך מגמות לטווח הבינוני-ארוך, העלאת הריבית תהיה קורלטיבית להתחזקות הכלכלה האמריקאית כלומר צריכה גדולה יותר של סך האוכלוסיה, גידול בהשקעות של החברות וכן גידול ברווחים העתידיים המצטברים שלהן.

המשקיע הנודע וורן באפט אמר את המשפט הבא – השוק צריך לשרת אותך ולא להנחות אותך.

כלומר, על המשקיע הנבון לנצל את תגובות היתר אשר מבוססות על מגמות הקצרות טווח, לטובתו.

דוגמאות השקעה למשקיעים -

בבואו של המשקיע לקבל החלטות השקעה בחברה, על אילו קריטריונים עיקריים כדאי לו לשים את הדגש ?

קריאה והבנה של שפת החשבונאות, כלומר הדוחות הכספיים של החברות וניתוחים כלכליים של הסקטור בה היא פועלת הם המפתח, אך עוד לפני כן חשוב לשמור על עיקרון שנשמע טריוויאלי, אך לפעמים נוטים לסטות ממנו עקב 'טיפים' ממקורבים או שיקולים אחרים שנשמעים אטרקטיביים לאותו העת – להבין את העסק ולדעת לבצע הערכה בסבירות טובה לרווחיו העתידיים.

כלומר, עיקרון מספר אחד – פשטות !

אין צורך להתחכם, גם כך עולם ההשקעות מורכב מאוד ורווי פיתויים קצרי טווח.

היטיב לבטא זאת נתן חץ, בעל המניות בחברת הנדל"ן אלוני חץ – "עדיף להיות בהשקעות משעממות מאשר בהפסדים מרגשים". כמה פשוט, ככה רווחי.

דוגמא אחת לחברה כזו היא מפתחת ויצרנית הרובוטים לניקוי בריכות – חברת מיטרוניקס. החברה החלה את פעילותה ב1983 בקיבוץ יזרעאל ובעלת מותג מוכר בתחום – הדולפין.

תשואת המניה בחצי הראשון של שנת 2015 הייתה 21%.

דוגמא נוספת היא חברה המוכרת דרך תלוש השכר של ציבור רחב באוכלוסייה – חברת חילן. הפתרונות של החברה רחבים יותר מלמכור תוכנות לתחום השכר וכוללים ליווי מלא של העובד משלב גיוסו ועד פרישתו מן הארגון. בנוסף, לחילן פעילויות בתחום שירותי המחשוב לארגונים - במהלך המחצית השנייה של 2014 רכשה חילן את חברת נס טכנולוגיות ובכך הרחיבה והגדילה את תחום שירותי ה IT. מניית חילן עלתה 45% במהלך המחצית הראשונה של השנה.

סקטור נוסף שכל משקיע נבון היה יכול להרוויח מהשקעה בו הינו סקטור הבנקאות.

על הבנקים ישנם איומים רבים המרחפים מעל עסקיהם. דוגמא מרכזית לכך - במהלך המחצית הראשונה של השנה איום אפקט בחירת משה כחלון לתפקיד שר האוצר הדיר שינה מעייני משקיעים רבים ובהתאם - מחירי מניות הבנקים הגיבו לאיום וירדו.

המשקיע שמקבל החלטות לטווח הבינוני/ארוך יכול היה לנצל ירידות אלו בסקטור החבוט וכך בעוד שהבנקים מציעים ללקוחותיהם ריביות אפסיות על תוכניות החיסכון והפיקדונות מצד אחד, מנגד בעלי המניות בבנקים הרוויחו במחצית הראשונה של 2015 תשואה של 15% ממוצעת במדד הבנקים.

לסיכום, משקיע אשר מעוניין להגדיל את כוח הקניה שלו לאורך זמן צריך לדעת, קודם כל, לנתח היטב דוחות כספיים, להבין את עסקי החברה, להיצמד למגמות המהותיות אשר משפיעות על הסקטור שבה החברה פועלת ולדעת להעריך בסבירות טובה את רווחיה העתידיים.

ניתן להקביל זאת לנהיגה בכביש בינעירוני – דמיינו נהיגה בכביש בינעירוני הפנוי ממכוניות ובמהלכו יש נטיות או סיבובים של מחלפים. היכן העיניים שלנו יתמקדו ? מובן שבקו המקווקו בקצה מסלול הנהיגה ולא בקו המקווקו הקרוב.

כך גם בעולם ההשקעות – האופק והשיקולים צריכים להיות לטווח הבינוני-ארוך ולא? כל סטייה מהמיקוד מגדילה את הסיכויים להפתעות לא נעימות.

בהשקעות ובמהלך הנהיגה בכביש.

(*) אין לראות באמור במאמר זה בכדי להוות המלצה לפעולה בניירות ערך. האמור במאמר זה הינו דעה סובייקטיבית של הכותב ואין איגוד הדירקטורים ו/או קרן אמידה ישראל ו/או כותב המאמר אחראים על כל נזק שייגרם כתוצאה ישירה או עקיפה מהשימוש באמור במאמר זה. לכותב המאמר יש עניין אישי במישרין ו/או בעקיפין בניירות הערך המוזכרים במאמר.

|

|

|

|