תקציר כללי:

מחלקת תגמול ב BDO Consulting Group ערכה סקר על חבילות התגמול אשר הוענקו בשנים2008-2014 למקבלי התגמולים הגבוהים ביותר בחברות ציבוריות השייכות למדד ת"א 100. לאור ממצאי הסקר, מסתמן כי אנו נמצאים בעידן חדש, העידן שאחרי המחאה החברתית, שינויי החקיקה וההתערבות הרגולטורית והפיקוחית על היבטיה השונים. כל אלה השפיעו על רמות השכר במשק.

להלן המסקנות הבולטות של הסקר:

-

על אף העלייה שחלה במדד תל אביב 100 במהלך שנת 2014, חלה ירידה בסך תגמול הבכירים בחברות הנכללות במדד זה ובשכר הממוצע לבכיר. שכר הבכירים המצרפי הממוצע ירד במהלך שנת 2014 לכ – 1.12 מיליארד ₪, ירידה של כ - 4% ביחס לשנת 2013.

-

נצפה כי רק בענפי הטכנולוגיה והתעשייה שיעור תשואת המדדים עלה בשנת 2014, אולם התגמול הממוצע ירד.

-

בהתאמה לירידת הרווח המצרפי של חברות הסקר, ירד משקלו של הרכיב המשתנה (מענק ורכיב הוני) בחבילת התגמול הממוצעת לכ – 39% לעומת 44% בשנת 2013 וזאת על חשבון עלייה במשקל הרכיב הקבוע מסך חבילת התגמול (61% בשנת 2014 לעומת 57% בשנת 2013).

-

בהשוואת דיווחי תגמול הבכירים לשנים 2013 ו - 2014 ניתן לראות כי היחס בין סך תגמול הבכירים . המצרפי באותה שנה לבין הרווח הנקי המצרפי באותה שנה כמעט ולא השתנה ועומד על כ – 3.4%.

-

בניתוח חברות הסקר הכלולות במדד ת"א 100 הן בשנת 2013 והן בשנת 2014 המעסיקות למעלה מ - 100 עובדים, נמצא כי בשנת 2013 עלות שכר נושא המשרה המתוגמל ביותר הינה פי 43 מעלות השכר הממוצעת לעובד, בעוד שבשנת 2014 עלות שכר נושא המשרה המתוגמל ביותר הינה פי 40 מעלות השכר הממוצעת לעובד. עוד נמצא כי עלות שכר נושא המשרה המתוגמל ביותר בשנת 2013 הינה פי 110 מעלות שכר המינימום במשק, בעוד שבשנת 2014 עלות שכר נושא המשרה המתוגמל ביותר הינה פי 95 מעלות שכר המינימום. כלומר, היחסים נמצאים במגמת ירידה בשנת 2014 . ירידה זו במדד הפי תואמת את העובדה שבדרגים הבכירים יותר קיים רכיב משתנה מהותי יותר ולכן לאחר הירידה בביצועי החברות והשפעת הרגולציה והביקורת הציבורית, ירד גם הרכיב המשתנה.

תגמול ממוצע לבכיר

סך תגמול מקבלי השכר הגבוה בקרב כלל החברות שנבדקו על ידינו בשנת 2014 עמד על 1.25 מיליארד ₪ שהם כ -.3.2 מיליון ₪ לבכיר, בממוצע.

מניתוח הממצאים עולה כי הן השכר הממוצע לבכיר והן סך התגמול של מקבלי השכר הגבוה, ירדו בשיעור של כ – 7% וכ – 4% בהתאמה, וזאת לעומת שנת 2013.

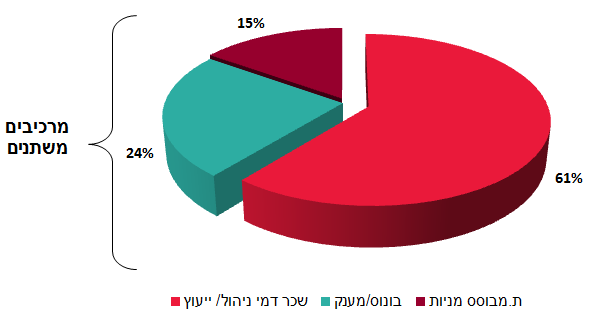

מרכיבי חבילות התגמול

כ - 61% מגובה התגמול שולם בגין מרכיב קבוע, הכולל שכר ו/ או דמי ניהול. יתרת 39% האחוזים כללה רכיבי תגמול משתנים כגון בונוס/ מענקים ותשלומים מבוססי מניות. ביחס לשנה הקודמת, הירידה ברכיב המשתנה הובילה לכך שהחלק הקבוע עלה בכ – 4% , מ – 57% ל61% , על אף שבפועל סכומו הכספי ירד.

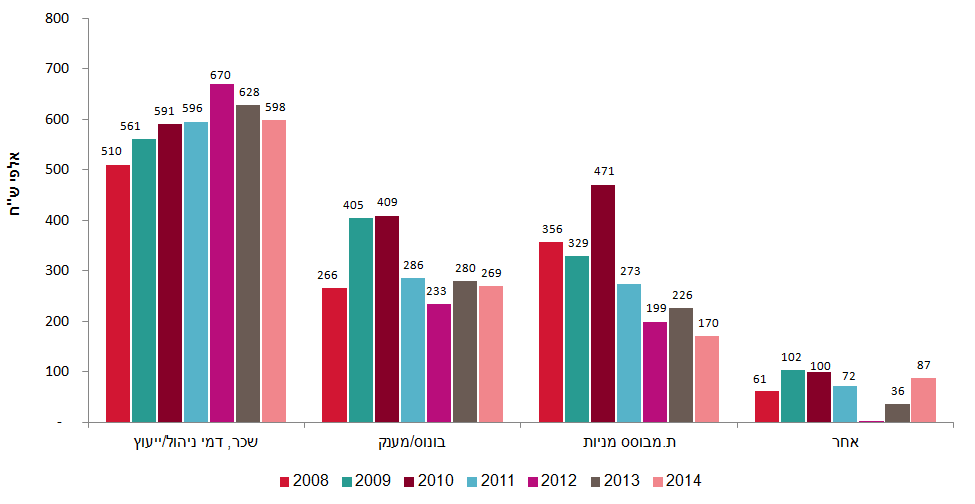

הגרף להלן מציג את סך תגמול חברות המדגם על פי רכיביו בשנים 2008-2014 (אלפי ₪):

ניתן לראות כי הרכיבים המשתנים הממוצעים (מענק ותשלום מבוסס מניות) בשנת 2014 ירדו ביחס לשנת 2013 לעומת עלייה ברכיב האחר הכולל תנאים נלווים לשכר.

מניתוח המגמה לאורך 7 השנים האחרונות, ניתן לראות כי השכר הקבוע גדל באופן הדרגתי עד שנת2012 ואילו בשנתיים האחרונות (2013-2014) עם התגברות הרגולציה, הפיקוח והביקורת הציבורית, המגמה התהפכה והשכר הקבוע מצוי במגמת ירידה.

נדגיש כי השכר הקבוע מנותק מביצועי החברה וניתן בהתבסס על ניסיונו המקצועי, כישוריו, מומחיותו והשכלתו של המנהל ועל כן ההחלטה בדבר גובה הרכיב הקבוע במקרים רבים נשענת על מחירי שוק ועל סבירותו ביחס למתחרים (בנצ'מרק). על כן, כל שינוי ברכיב זה מהווה סממן לשינוי רוחבי, תודעתי. לעניין רכיב המענק, ניתן לראות שממוצע המענקים בשנים 2009 ו – 2010 אשר היו מבוססים בעיקר על שיקול דעת, היה גבוה באופן משמעותי מזה של השנים האחרונות. יתכן ואחת הסיבות לכך היא תיקון 16 לחוק החברות והביא להפחתה משמעותית של שכר המנהלים בעלי השליטה אשר נדרשים לאשר את שכרם באסיפה הכללית של בעלי המניות.

ברכיב ההוני בולטת שנת 2010 שהייתה "שנת ההטבות ההוניות". יתכן והסיבה לכך היא שלאור המשבר הכלכלי שאירע בשנים 2008-2009 וצפי החברות לשנים קשות יותר בעתיד, החברות רצו לשמר את מנהליהן לטווח הארוך וכן לשפר את מחיר המניה.

תגמול בכירים ומדד:

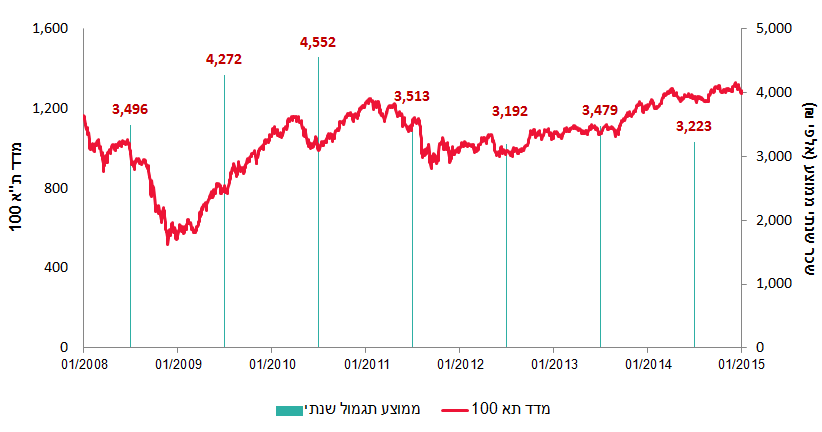

הגרף להלן מציג את התגמול הממוצע של מקבלי השכר הגבוה בחברות המדגם ביחס לתשואת מדד ת"א 100, בשנים 2008-2014:

בשנת 2013 , ניתן לראות מתאם חיובי בין העלייה במדד תל אביב 100 (עלייה בשיעור של כ – 15%) לבין העלייה בשכר השנתי הממוצע לבכירים בשיעור של כ – 9% . אולם, שנת 2014 מאופיינת בהיפוך מגמה וניתן לראות שלמרות שחלה עלייה במדד ת"א 100 (אם כי מדובר בעלייה מתונה של כ – 7%) השכר השנתי הממוצע לבכירים ירד בכ – 7%.

תגמול בכירים ביחס למדד ענפי המשק לשנים 2013-2014

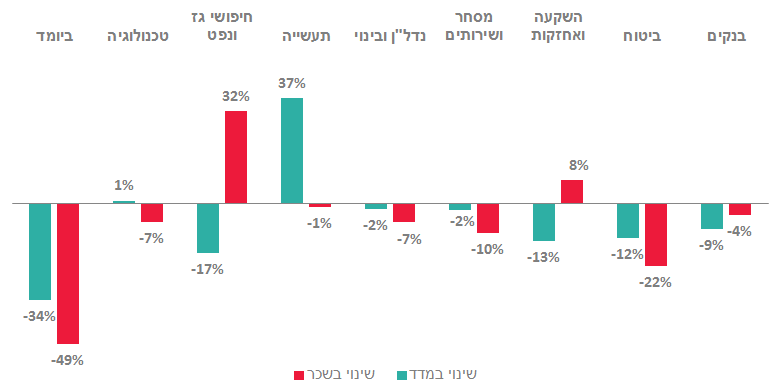

הגרף להלן מציג את שיעור השינוי בשכר ממוצע לבכיר (2014 לעומת 2013) בענף בהשוואה לתשואת המדד הענפי הרלוונטי:

בעולם הפיננסיים חל שינוי מהותי ברגולציה בכל הקשור לשכר הבכירים. ביוני 2014 אושרה הצעת חוק בדבר הגבלת שכר הבכירים בענף הפיננסיים, כך שתגמול העולה על 3.5 מיליון ₪ בשנה לא יוכר לצורכי מס. מטרת החוק הייתה להביא להפחתה של שכר הבכירים בגופים פיננסיים המנהלים כספי ציבור. ניתן לראות כי ענף הביטוח בולט במיוחד ובו הפחתה של קרוב לרבע (כ - 22% ) בעלות השכר הממוצעת לבכיר וזאת לאור השפעה ישירה של פיקוח אקטיבי והדוק בשנה החולפת של המפקחת על הביטוח.

ניתן לראות כי בענפים בהם המדד ירד בשנת 2014 , חלה ירידה גם בתגמול הממוצע בענף, למעט בענפים חיפושי גז ונפט והשקעות ואחזקות בהם קיים קשר שלילי בין ביצועי מניה לשכר. ממצאים אלו מסמנים כי באופן כללי במרבית הענפים, בעת ירידה בביצועים, ישנה ירידה בשכר. בניגוד לכך, בענפי הפעילות טכנולוגיה ותעשייה "הידקו את החגורה" בהיבט השכר, על אף העלייה בביצועי המניה.

בענפי הביומד, נדל"ן ובינוי, מסחר ושירותים וביטוח, חלה ירידה בממוצע התגמול באותו ענף הגדולה מהירידה החלה בשיעור תשואת המדד באותו ענף. לדוגמא: שיעור שינוי ממוצע התגמול בענף הביטוח ירד בכ – 22% לעומת שיעור שינוי תשואת המדד, אשר ירד רק בכ – 12%.

תגמול בכירים ביחס לרווח החברות במדד לשנים 2013-2014

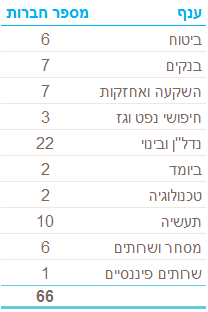

מניתוח נתוני השכר לחברות הנכללות במדד ת"א 100 בשנים 2013 ו – 2014 ע"פ מתודולוגיית העבודה (ראה פרק מתודולוגיה - סה"כ 66 חברות), עולות המסקנות הבאות:

- ●סך הרווח המצרפי של חברות הסקר עמד על 34.3 מיליארד ש"ח בשנת 2013, כאשר בשנת 2014 עמד על כ 32.6 מיליארד ₪, ירידה של כ 5% ביחס לשנה קודמת.

- ●

סך התגמול שניתן למקבלי התגמולים הגבוהים ביותר בחברות אלו עמד על כ – 1.17 מיליארד ₪ בשנת 2013, והיווה כ – 3.4% מהרווח הנקי המצרפי. בשנת 2014 ירד סך התגמול לכ –1.12 מיליארד ₪, ירידה של כ - 4%, המהווים כ – 3.4% מהרווח הנקי המצרפי, בדומה לשיעור בשנת 2013 . כלומר, ניתן לראות מתאם חיובי בין ירידת הרווח הנקי המצרפי לבין ירידת סך . התגמול, עם זאת, פרופורציית התגמול מהרווח הנקי בחברות אלו נשמרה במהלך שנת 2014.

- ●

מתוך 66 חברות הסקר, 29 חברות הציגו רווח נקי נמוך בשנת 2014 בהשוואה לשנת 2013. הרווח המצרפי של חברות אלו, ירד בשנת 2014 בכ – 63% ותגמול הבכירים המצרפי בחברות אלו ירד גם הוא, אולם בשיעור נמוך יותר של כ – 15% . כלומר, קיים מתאם חיובי בין הירידה ברווחיות לבין הירידה בתגמול המצרפי אולם הירידה בתגמול הינה מתונה יותר ביחס לירידה ברווחיות.

- ●

מתוך 66 חברות הסקר, 37 חברות הציגו רווח נקי גבוה בשנת 2014 בהשוואה לשנת 2013. הרווח המצרפי של חברות אלו עלה בשנת 2014 בכ - 65% ותגמול הבכירים המצרפי של הבכירים בחברות אלו עלה בשיעור של כ – 11% . כלומר, קיים מתאם חיובי בין העלייה ברווחיות לבין העלייה בתגמול המצרפי אולם העלייה בתגמול הינה מתונה יותר ביחס לעלייהברווחיות לאור העובדה שאינה מבוססת במלואה על ביצועים.

- ●

בשנת 2013 סך תגמול הרכיב הקבוע הגיע לכ - 663 מיליוני ₪, המהווה כ – 1.9% מהרווח הנקי המצרפי. בשנת 2014 עמד סכום זה על כ – 686 מיליוני ₪, המהווה כ – 2.1% מהרווח הנקי המצרפי. כלומר, פרופורציית הרכיב הקבוע מהרווח הנקי המצרפי בחברות הסקר עלתה במהלך שנת 2014.

- ●

ממצאים אלו מחזקים את המסקנה כי בשנת 2014 , קיים קשר חיובי בין השיפור בביצועי החברות לעליה בתגמול המצרפי ולהיפך.

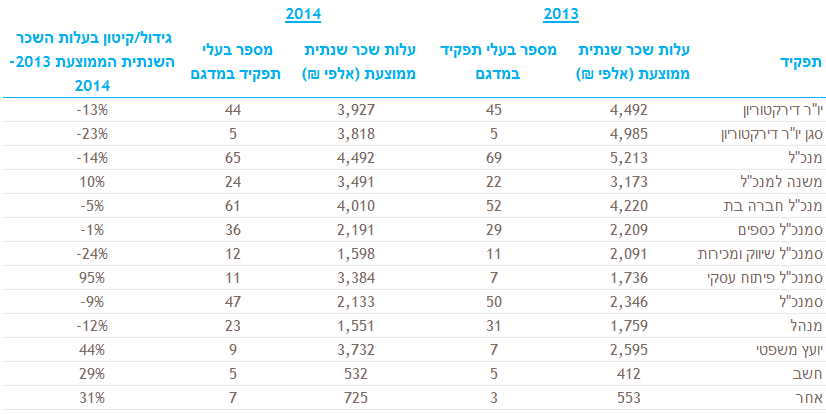

עלות שכר ממוצעת על פי תפקיד לשנים 2013-2014

הטבלה הבאה מרכזת את מספר בעלי התפקידים שנכללו במדגם בשנים 2013 ו – 2014 ועלות שכרם הממוצעת בכל אחת מהשנים (באלפי ₪):

"הנפגעים" הגדולים מהירידה ברווחי החברות, הפיקוח הרגולטורי ההדוק והרגולציה המחייבת אישור אסיפה כללית, הינם מנכ"ל ויו"ר דירקטוריון, זאת על אף ששכרם נותר גבוה מיתר התפקידים.

ניתן לראות כי עלות השכר הממוצעת לשנת 2014 עבור תשעה תפקידים (מתוך 13) ירדה ביחס לעלות השכר הממוצעת עבור שנת 2013 . הירידה הבולטת ביותר הינה עבור נושאי המשרה בתפקידים סגן יו"ר דירקטוריון וסמנכ"ל שיווק ומכירות (23% ו 24% בהתאמה)

בולטת מכולן היא עלות השכר הממוצעת לשנת 2014 של נושא משרה בתפקיד סמנכ"ל פיתוח עסקי אשר עומדת על כ – 3.3 מיליון ₪ לעומת שנת 2013 אשר הייתה כ – 1.7 מיליון ₪, עלייה של כ – 95% (כפי 2).

ניתן להבחין כי עלות השכר הממוצעת של נושא משרה בתפקיד סמנכ"ל כספים כמעט ואינה השתנתה בשנת 2014 לעומת שנת 2013 ועומדת על כ – 2.2 מיליון ₪.

מתודולוגיה:

סקר זה מתבסס על נתוני שכר של נושאי משרה בכירים המכהנים בחברות הכלולות במדד ת"א 100 בין השנים 2008-2014 אשר היו זמינים לציבור למועד עריכת הסקר, לרבות נתוני שכר של נושאי משרה המכהנים בחברות דואליות.

הבחירה במדד תל אביב 100 נעשתה מאחר ומדד זה כולל חברות בסדרי גודל דומים מכלל הענפים בשוק. מתוך כך, ניתן לבחון את אופן תגמול הבכירים בו, את הרכבן של חבילות התגמול בכל ענף ואת מידת התאימות לתוצאות והביצועים העסקיים בפועל.

השינויים בין שנת 2013 ל 2014 נעשו רק עבור חברות שהיו כלולות במדד ת"א 100 הן בשנת 2013 והן בשנת 2014.

הנתונים הינם במונחי עלות וכן מייצגים היקף משרה מלאה ושנה קלנדרית שלמה (למעט היכן שלא צוינו היקפי משרה). במסגרת הרכיב קבוע נכלל שכר (לרבות תנאים סוציאליים), דמי ייעוץ/ ניהול. במסגרת הרכיבים המשתנים נכללים בונוסים, מענקים, מענקים חד פעמיים, תשלומים מבוססי מניות ותשלומים נוספים. במידת הצורך, נתוני השכר הומרו לשקלים על פי שער חליפין ממוצע בשנה הרלוונטית.

חברות המדגם:

הטבלה הבאה מרכזת את מספר החברות הנסקרות על פי חלוקה ענפית:

במדגם זה נכללו כ - 350 נושאי משרה בעלי חבילות התגמול הגבוהות ביותר בקרב חברות המדגם.