לאחרונה (17 ביוני 2019) פורסם גילוי דעת 19/1 של הרשות להגבלים עסקיים בעניין שיתופי פעולה בדרך של תאום הצבעות בין הגופים המוסדיים. הלכה למעשה, שיתופי פעולה לא מוצהרים בין הגופים המוסדיים מתקיימים כבר היום, אם כי בעקיפין, בהינתן כי מרביתם מסתמכים כמעט באופן מוחלט על יועץ חיצוני בהצבעותיהם. ד"ר משה ברקת, המפקח על שוק ההון והביטוח, מעוניין לחזק את עצמאותם של הגופים המוסדיים בתהליך קבלת החלטות באסיפות כלליות של בעלי מניות, כך שההצבעה תתקבל באופן מיודע ועצמאי ולא בהסתמך על יועץ חיצוני. לפיכך, ככל שכוונותיו של ברקת יצאו אל הפועל, שמירה על האינטרס הציבורי הכולל באמצעות מתן אפשרות לשיתופי פעולה נקודתיים הינה מתבקשת.

בעוד שכוונת הרשות לעודד פעילות מוסדיים היא מובנת וראויה לקידום, יש הגורסים כי חשוב להוסיף צעדים משלימים להקטנת סיכוני השוק.

בשווקים רבים בעולם אפשר להבחין בעלייה ניכרת בפעילות המשקיעים מול החברות בהן הם מושקעים - investor stewardship . פעילות זאת כוללת מתן חשיבות רבה להצבעה מיודעת באסיפות, יצירת קשר פעיל עם החברות הנסחרות (engagement) ודיווח מורחב על פעילויות אלו.

בהקשר של ממשל תאגידי, חשוב להבחין בין שווקים בהם בעלות מרוכזת היא תופעה רווחת, כגון איטליה, ספרד, או אפילו צרפת, ובין שווקים בהם הבעלות מבוזרת בידי משקיעים מוסדיים כגון הולנד בריטניה או ארה״ב. בשווקים בהם הבעלות מרוכזת הנטייה הרגולטורית היא להתמקד בהגנת המיעוט מפני החלטות של בעלי השליטה שאינן לטובת החברה בכללותה, למשל על ידי הבטחת ייצוגם בדירקטוריון על ידי דירקטורים חיצוניים עצמאים (בדומה לקיים בישראל במקרה של דירקטורים מן הציבור). במבנה בעלות זה שאלת הפיקוח על ההנהלה היא פחות מרכזית כי באופן טבעי בעלי השליטה דואגים לכך. המצב בשווקים מבוזרים הוא שונה ובהתאם ההתמקדות הרגולטורית היא בציוד בעלי המניות בכלים הדרושים לקיום מנגנונים נאותים לפיקוח על הדירקטוריון. החשש במצבים אלו הוא מחברות ׳נטולות בעלים׳ (ownerless corporations) בהם הדירקטוריון אינו אפקטיבי בפיקוחו על ההנהלה. בישראל, במרבית החברות הבעלות הינה מרוכזת, אם כי ניתן להבחין במגמה של עלייה בחברות ללא גרעין שליטה.

בהקשר זה ההתפתחות המקבלת ביטוי בגילוי דעת 19/1 נראית כצעד טבעי הנשען על נימוקים נכונים. ככל שרמת האחזקות של המשקיעים המוסדיים בישראל עולה לאורך זמן, כך גם מתגבר הצורך לאפשר להם למלא את תפקידם כבעלים אחראים ( responsible share owners). עם זאת, מניסיוננו, באף אחד מהשווקים שצוינו לעיל, בשל מגבלות חוקי ני״ע, לא הוסדרו בחוק הוראות המאפשרות תיאום הצבעות של גופים מוסדיים, ושיתוף הפעולה ביניהם כרוך בעיקר בהחלפת דעות על הסדרי ממשל תאגידי בחברה או ביזום של התקשרות קיבוצית עם חברה (collective engagement). לפיכך, ניתן לומר כי גילוי הדעת של הרשות מציג תפיסה מהפכנית.

כך למשל, בשנת 2014, הוקם בבריטניה פורום המשקיעים (investor forum), זה פורום שנוסד בעקבות מסקנות ועדה בראשותו של פרופ' קיי שהוקמה על ידי הממשלה הבריטית לאחר המשבר הכלכלי לבחון דרכים לעידוד השקעה לטווח ארוך בשווקי ההון. בפורום, שהוקם באופן וולנטרי (אם כי כנראה בניסיון למנוע את הצורך בהתערבות חקיקתית ) חברים משקיעים מוסדיים גדולים. החדשנות העיקרית בפעילותו היא בשיתופי הפעולה שהוא מאפשר בין משקיעים מוסדיים שונים בעלי אג'נדות דומות לקידום מהלכים ומטרות נקודתיות מול החברות הנסחרות, כאשר האספה הכללית השנתית של בעלי המניות תמיד נמצאת ברקע, אולם אינה מהווה מושא שיתוף הפעולה. דומה אך שונה.

מעניין כי כבר בתחילת הדרך הבינו הגורמים המייסדים של הפורום כי מכשולים משפטיים יהוו בעיה עיקרית בקידום ויצירת שיתוף פעולה. בהתאם לכך הוקם פנל משפטי שאחראי על ניסוח עקרונות מסגרת (ועדכונם בהתאם לצורך) להסדרת שיתוף הפעולה. במהלך ארבע השנים מאז הקמתו, הפורום כבר הספיק לשקול 42 הצעות לשיתוף פעולה שמתוכן אושרו לפעולה 23 מקרים של התקשרות בין חברות נסחרות לקבוצות משקיעים מוסדיים שמייצגים ביחד בין 10% ל-30% מההון. קבוצות אלו מתארגנות באופן נקודתי בכל מקרה ומקרה. מדובר במנגנון בקרה חשוב, שראוי כי יאומץ במתכונת כזו או אחרת בטרם יהפוך גילוי הדעת של הרשות להגבלים עסקיים בנושא תאום הצבעות לסופי.

מתוך: investorforum.org.uk

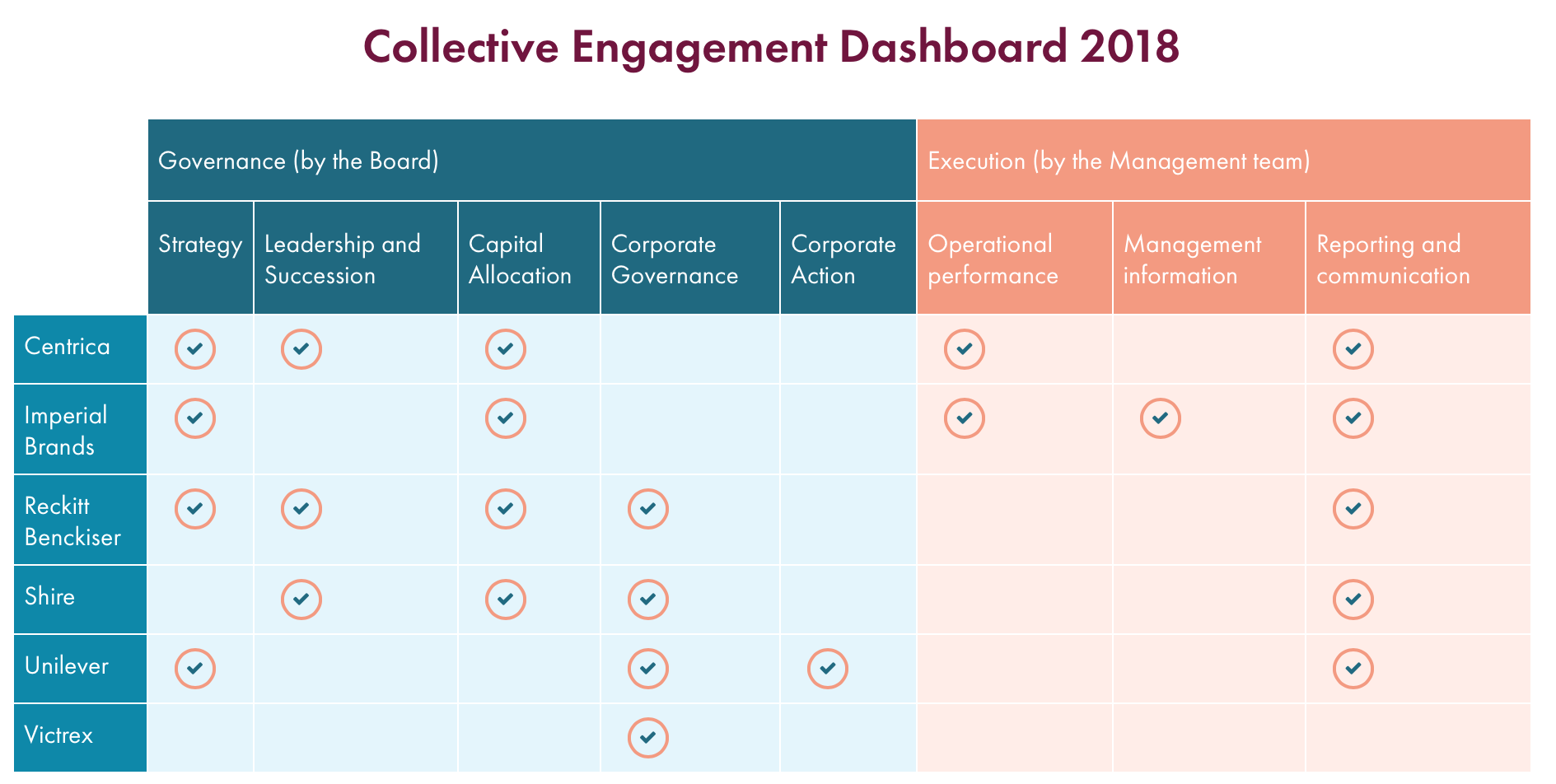

בטבלה לעיל ניתן לראות רשימה של חברות מולן פעלו משקיעים מוסדיים בשנת 2018 בשיתוף פעולה לקידום נושאים שונים בתחומי ממשל תאגידי, ביצועים תפעוליים, חלוקת משאבים ועוד.

בנוסף לגוף זה המהווה מסגרת רשמית לשיתוף פעולה בין משקיעים מוסדיים במגעים עם החברות הנסחרות, אנחנו מודעים למסגרות שונות נוספות ובלתי רשמיות. מסגרות אלו מאפשרות למשקיעים בינלאומיים להחליף דעות בנושאי מדיניות ממשל תאגידי והתקשרות עם חברות, אך גם בנושאי חברות ספציפיות.

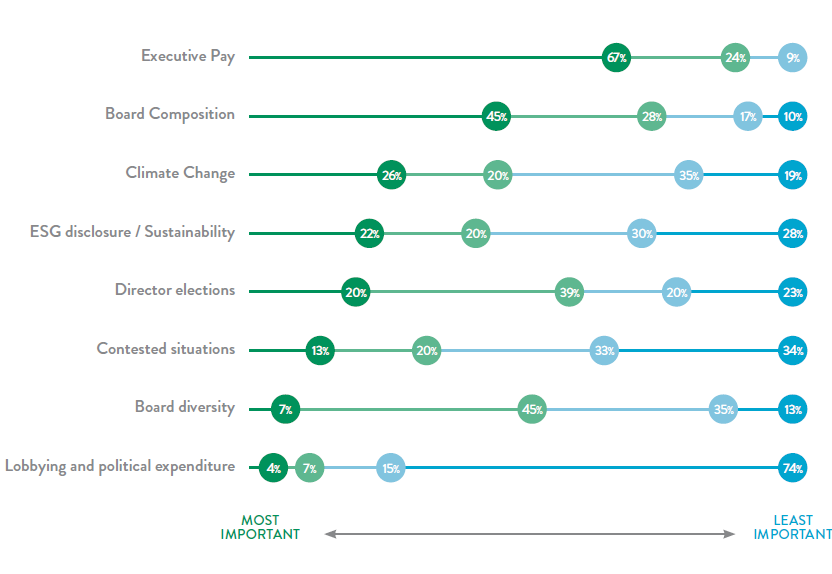

סקר אותו אנחנו עורכים בכל שנה בקרב משקיעים בינלאומיים נותן תמונה מדויקת על היקף שיתוף הפעולה. השנה השתתפו בסקר 46 משקיעים מוסדיים המנהלים תיקי השקעות בשווי כולל של 33 טריליון דולר. כאשר המשיבים לסקר הם עובדים בכירים בצוות האחראי על ההצבעה.

בנוגע לשאלה, באלו נושאים אתה משתף פעולה עם משקיעים נוספים בקשר לאספות שנתיות של בעלי מניות בחברות בהן אתה מושקע? התקבלו התשובות הבאות:

מתשובות הסקר עולה, כי החששות של המשקיעים הזרים דומים לאלו של המשקיעים הישראלים, וכי סוגיית התגמול והרכב הדירקטוריון הנם שני הנושאים מהם הם בעיקר מוטרדים.

הבחנה מעניינת שעושה גילוי הדעת היא בין החששות לפגיעה בתחרות הנובעים מאחזקה של משקיע אחד או קבוצת משקיעים במספר מתחרים לעומת החששות לפגיעה בתחרות הנובעים מפעילותו של הגוף המוסדי עצמו.

בעוד שהחששות לגבי החזקות במתחרים הן אולי מוצדקות ביסודן, חשוב לזכור כי המחקר האקדמי על כך עדיין מוגבל בהיקפו ותחולתו. ההקשר בו הוא מוזכר בגילוי הדעת מתייחס להחזקות בידי משקיעים פסיביים (index funds ) המקבלים החלטות השקעה טכניות במהותן במטרה לעקוב אחר השוק ולא בהתאם לניתוח החברה, ובייחוד על ידי 4-5 בתי השקעות אמריקאים דומיננטיים. מסיבה זו להערכתנו השיקול הינו פחות משמעותי בהקשר הישראלי בשלב זה של התפתחות מבנה הבעלות בשוק ההון, במיוחד בהשוואה ליתרונות בהגדלת המעורבות המוסדית.

לגבי החששות התחרותיים הנובעים מפעילות המוסדיים כתאגיד כלכלי, ההקשר הרלוונטי כאן הוא פעילות המוסדי כמשקיע מחד וכחברה מסחרית מאידך. ניגודי העניינים במקרה זה הם מבניים ולכן כשזה מגיע להצבעה, הדרך העיקרית להוריד את רמת הסיכון גם היא פנים-מבנית.

אקטיביזם מוסדי כבר אינו צמד מילים זר לשוק הישראלי. רק בשנה האחרונה היינו עדים למשבר אמון ומאבק מתמשך בין הגופים המוסדיים המחזיקים בפז לבין הנהלת פז, במסגרתו מונו דירקטורים שהוצעו על ידי מיטב דש, מנורה וילין אשר גברו על המועמדים שהוצעו על ידי ועדה מיוחדת של הדירקטוריון. כנראה שתוצאות המאבק היו אחרות אלמלא האפשרות לתאום הצבעות "באופן לא רשמי". מקרה זה, כמו גם מקרים נוספים להם היינו עדים, לדוגמא בחברות בזק ומלאנוקס, עשויים ללמד אותנו אודות הציפיות הלכה למעשה של בעלי המניות מהדירקטוריון וחבריו.

התפתחויות אלו מוסיפות משקל להצדקה של מעורבות מוסדית להוביל לשיפור והתייעלות החברות במקום בו קיימים פערים וחוסר שביעות רצון. זוהי מגמה שתוסיף לאטרקטיביות של שוק ההון בעיני משקיעים מוסדיים בינלאומיים. נראה כי גילוי הדעת הנו צעד משמעותי בכיוון זה. אולם בהינתן כי מדובר במהלך חדשני, גם בקנה מידה בינלאומי, ובשים לב כי ישראל הינה שוק קטן וריכוזי עם מספר מצומצם של שחקנים, נדמה כי מנגנוני הבקרה והפיקוח שנקבעו בדמות הגבלת שיתוף הפעולה למצב נקודתי, עדיין אינם נותנים פתרון מספק להקטנת סיכוני השוק ומוטב יהיה לשקול בעתיד צעדים משלימים לשיפור שקיפות הפעילות של המוסדיים.