.png)

.jpg)

.JPG)

.jpg)

.jpg)

|

חבילת הדיווח של העסק בעתות של אי יציבות פיננסית –

עושים סדר באי הוודאות

קרן בר-חוה ורועי כץ (*)

המשבר הפיננסי שפקד את השווקים בשנת 2008 ונותן את אותותיו עד ימינו אנו העלה לראש סדר היום הציבורי את סוגיית היציבות הפיננסית של חברות, כאשר הדגש ניתן לתאגידים מדווחים בהם הציבור מושקע במישרין ובעקיפין. שאלת תפקודו של העסק בעתות של אי יציבות פיננסית מעסיקה את כל הקשת המקצועית העוסקת במלאכה: כלכלנים ומערכי שווי, משפטנים, וכמובן, רואי החשבון המבקרים. זה מכבר התפרסמו המסקנות הסופיות של הוועדה לבחינת הסדרי החוב בישראל ("וועדת אנדורן") ששמה למטרה לעשות סדר בנושא בפן המשפטי. במאמר זה נבקש לשפוך אור על הספקטרום החשבונאי ולמקם על ציר הזמן חמישה שלבים נבדלים אשר מהווים רגולציה מחייבת בישראל המשתקפת בחבילת הדיווח של חברות ציבוריות.

לפני שנעבור להצגת השלבים אותם מיפינו על ציר הזמן, החל מהיום בו מתגלים סימנים ראשונים לאי יציבותו של העסק וכלה ביום הפירוק או הסדר החוב, נדגיש כי השלבים אינם זהים או מחייבים בכל חברה וחברה, כך שבמצבים מסוימים ניתן לדלג ולוותר על חלק מהם. נקודה נוספת שחשוב לעמוד עליה הינה שאלת האחריות ליישום השלבים ותוקפם. כפי שנראה, חלק מהשלבים הינם באחריות החברה, קרי ההנהלה והדירקטוריון, וחלקם באחריות רואה החשבון המבקר. בהלימה לאמור לעיל, חלק מהשלבים בתהליך נקבעו כתקנות מטעם רשות ניירות ערך בישראל המחייבות רק תאגידים מדווחים, ואילו שלבים אחרים נקבעו בתקני הביקורת המקובלים בישראל, אשר חלים כמובן על רואה החשבון המבקר לגבי כל סוג של מבוקר, לרבות חברות פרטיות.

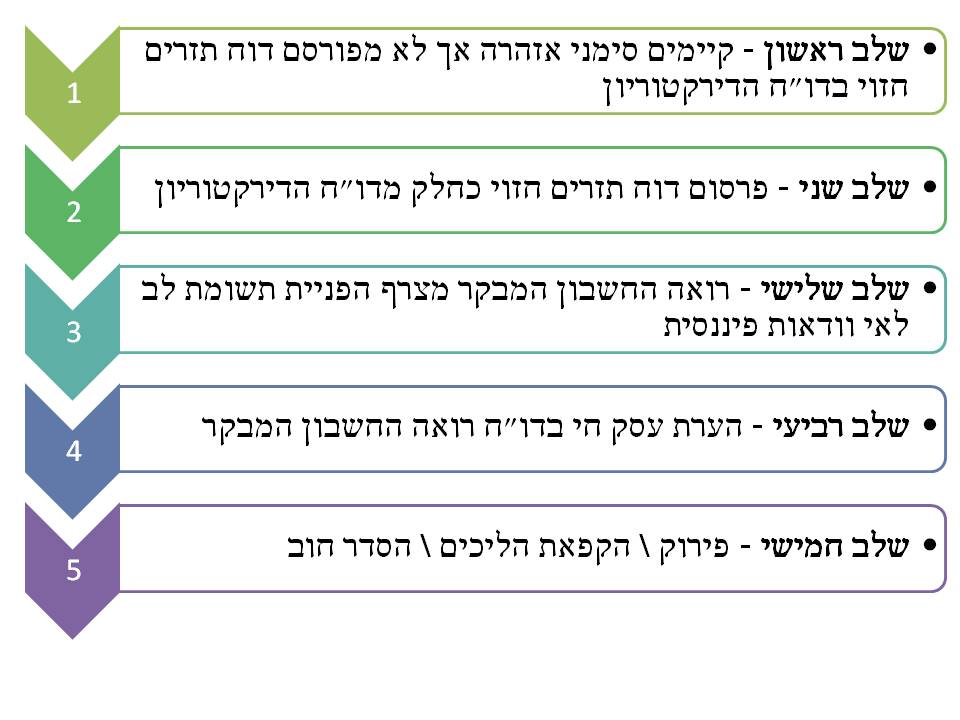

כפי שניתן להיווכח בתרשים מס' 1 לעיל, ניתן לאפיין חמישה שלבים שמהווים תמרורי אזהרה עבור בעלי העניין השונים בדוחותיה של החברה ובאים לידי ביטוי בחבילת הדיווח הכספית, בין אם בזו הרבעונית ובין אם בזו השנתית. המשבר הפיננסי האחרון הביא לכך שכ-25% מהחברות הציבוריות בישראל מציגות דוחות כספיים עם סימני אזהרה באחד מן השלבים, כאשר לשלב האחרון, הסדרי החוב, הגיעו למגינת ליבם מעל ל-100 תאגידים אשר השיטו עלויות על הציבור בסדר גודל בלתי נתפס של מיליארדי שקלים. אם כן, מדובר בנושא שרלוונטי לכל אחד ואחת מאתנו, הן כאנשי מקצוע והן כחוסכים לפנסיה וכמשקיעים בשוק ההון הישראלי.

תרשים מס' 1:

השלב הראשון אשר אמור להדליק נורת אזהרה בלבו של קורא הדוחות הינו קביעה של הדירקטוריון החברה, בדו"ח הדירקטוריון, כי אמנם קיימים סימני אזהרה בדוחותיה הכספיים של החברה, אך לא קיימת בעיית נזילות ולכן הוחלט להימנע מפרסום דו"ח תזרים מזומנים חזוי. מצב זה יתרחש, בהתאם להנחיות החדשות של הרשות לניירות ערך, אם וכאשר קיים גרעון בהון החוזר אך בדיקות שביצע הדירקטוריון מראות שאין בעיית נזילות. במצב זה, הדירקטוריון אמנם לא מחויב לפרסם דוח תזרים מזומנים חזוי, אך עליו לתת גילוי פומבי לבדיקותיו וממצאיו. אם כן, המשתמש בדוחות הכספיים יכול וצריך לראות את קביעתו של הדירקטוריון כסימן אזהרה מטרים. אמנם לא קיימת בעיית נזילות בעסק, אך התעוררו לראשונה סימני אזהרה פיננסיים.

השלב השני, הינו חובה סטטוטורית מכוח תקנה 10(ב)(14) לתקנות ניירות ערך (דוחות תקופתיים ומיידיים)- התש"ל 1970. למיטב ידיעתנו, ישראל היא המדינה היחידה בעולם אשר מחייבת חברות בקשיים לפרסם כחלק מדו"ח הדירקטוריון מידע צופה פני עתיד בדמות דו"ח תזרים מזומנים חזוי. בהתאם לאמור בתקנה, דו"ח תזרים מזומנים חזוי לשנתיים קדימה יצורף כאשר מתקיים אחד או יותר מסימני האזהרה הבאים (במאוחד או בסולו): גירעון בהון העצמי; גירעון בהון החוזר או בהון החוזר ל-12 חודשים וגם תזרים מזומנים שלילי מתמשך מפעילות שוטפת; הפניית תשומת לב של רואה החשבון המבקר המתייחסת למצבו הפיננסי של התאגיד; הפניית תשומת לב של רואה החשבון המבקר בדבר ספקות משמעותיים להמשך פעילות התאגיד כעסק חי; גירעון בהון החוזר או בהון החוזר ל-12 חודשים או תזרים מזומנים שלילי מתמשך מפעילות שוטפת, במידה והדירקטוריון לא קבע כי אין בכך כדי להצביע על בעיית נזילות בתאגיד.

ובכן, הגילוי הנדרש בישראל כאשר קיימים סימני אזהרה משמעותיים בדוחות הכספיים הינו יוצא דופן. אי אפשר להקל ראש בדרישת התקנה מדירקטוריון החברה לתת אישור פוזיטיבי ואקטיבי לכך שהמקורות הכספיים הצפויים של התאגיד יספיקו לכיסוי השימושים העתידיים בשנתיים הקרובות. הדירקטוריון אחראי לבחינת הסבירות של ההיקף והעיתוי של המקורות והשימושים המדווחים בדוח תזרים המזומנים החזוי, אשר בנוי לפי ההנחיות של דו"ח תזרים המזומנים שמופיע כחלק מדוחותיה הכספיים של החברה, קרי, תוך חלוקה לתזרים מפעילות שוטפת, פעילות מימון ופעילות השקעה.

דרישה זו מהדירקטוריון, המתייחסת לכלל סימני האזהרה שניתן להעלות על הדעת (כולל חלק מהשלבים הבאים בתהליך אותם נסקור, להלן "הפניית תשומת לב לאי וודאות פיננסית" ו"הערת עסק חי") איננה קיימת כאמור כרגולציה מחייבת במדינות אחרות. לדוגמא, בארה"ב, דוח תזרים מזומנים חזוי הינו דוח וולונטרי. מחקר של ווסלי ו-וו' משנת 2006 הראה שחברות שמחליטות לצרף דוח תזרים חזוי הן חברות שמאמינות שהדיווח ישפר את תגובת המשקיעים במקרה של הפסד גבוה מהצפוי וייתן קרדיביליות לרווח גבוה מהצפוי.[1] זאת ועוד: מסתבר שהשימוש בדוח תזרים מזומנים חזוי נפוץ יותר בשוק האמריקאי בחברות צעירות שרוצות לשדר אמינות. באנגליה, באוקטובר 2013, פורסמה על ידי ה-FRC הנחיה שמדגישה את החשיבות של פרסום וולונטרי של דוח תזרים מזומנים חזוי לחברות ציבוריות בקשיים פיננסיים ולכאלו שירצו לגייס חוב נוסף ממשקיעים.[2]

אם כן, ראינו שהשלב הראשון והשני הינם גילוי מחייב באחריות דירקטוריון החברה אשר הינו ייחודי למשק הישראלי. השלב השלישי שאמור לאותת למשתמשים בדוחות הכספיים הינו הפניית תשומת לב שרואה החשבון המבקר מצרף בנוגע לאי וודאות פיננסית אשר פוקדת את התאגיד. כפי שניתן להיווכח על פי התנאים שפרטנו, הפניית תשומת לב לאי וודאות פיננסית או הערת עסק חי בחוות דעת רואה החשבון המבקר יחייבו דו"ח תזרים מזומנים חזוי, אך לא כל תזרים מזומנים חזוי יחייב סטייה מהנוסח האחיד של חוות דעתו של רואה החשבון המבקר. מאחר והממצאים שאספנו מלמדים כי דו"ח התזרים מקדים את הפניית תשומת הלב לאי וודאות פיננסית בממוצע בשלושה רבעונים, אין ספק כי מדובר בשלב מובחן מהאחרים שיש לתת עליו את הדעת.

בהתאם לממצאנו, השלב שלישי, בו רואה החשבון מצרף לחוות דעתו הפניית תשומת לב לאי וודאות פיננסית, אף הוא תופעה ייחודית לישראל. בהתאם לתקן ביקורת 72, הפניית תשומת לב ניתנת במצבים בהם קיימת אי וודאות משמעותית לגבי מצבו של התאגיד. הפרקטיקה הנהוגה בישראל מאז המשבר הפיננסי, תוך עידוד אקטיבי של הרשות לניירות ערך, הביא לכך שבממוצע, על סמך נתונים אמפיריים שאספנו, הפניית תשומת לב לאי וודאות פיננסית מופיעה ארבעה רבעונים טרם צירוף הערת עסק חי על ידי רואה החשבון המבקר. חשוב לציין שבארה"ב נבחנה לאחרונה האפשרות להוסיף את השלב הנ"ל למערך הדיווח הכספי על ידי ה-FASB, אך ההצעה נדחתה. אמנם בארה"ב הערות העסק החי מגיעות מאוחר מדי לכל הדעות, אך החשש מאימוץ השלב המקדים, אשר נבע מהסיכון שהחברה תיגרר למצוקה טרם זמנה, הביא לדחיית הרעיון. יש לציין כי מחקרים רבים מלמדים כי הערת עסק חי בפני עצמה עלולה להוביל לבעיית הישרדות של החברה כך שיש ממש בהחלטתם של הגופים המקצועיים בארה"ב.[3]

חדי העין וודאי שמו לב לממצא אמפירי מרתק. כאמור, בממוצע עוברים שלושה רבעונים בין השלב השני לבין השלב השלישי וארבעה רבעונים בין השלב השלישי לזה הרביעי. משמעות הדבר היא שבממוצע, בין פרסום דו"ח תזרים המזומנים לראשונה לבין צירוף הערת עסק חי לדוחות הכספיים חולפים פחות משנתיים, רק שבעה רבעונים. משמעות הנתון היא שבתוך פרק הזמן של דוח תזרים המזומנים החזוי לשנתיים, מצב החברה מתדרדר ורואי החשבון שלה מצרפים הפניית תשומת לב לאי וודאות פיננסית ולאחר מכן הערת עסק חי, אותה נציג להלן כשלב הרביעי.

בשלב הרביעי, רואה החשבון מצרף לחוות דעתו הפניית תשומת לב לגבי חששות משמעותיים בנוגע לנאותות מוסכמת העסק החי. אותה "הערת עסק חי" בעגת השוק, מוגדרת בתקן ביקורת 58 הישראלי (החל מאוקטובר 2006), ובאופן דומה גם בארה"ב לפי תקן ביקורת אמריקאי SAS 126כהערה שמוסיף רואה חשבון המבקר, על פי שיקול דעתו, על דרך של הפניית תשומת לב, כאשר קיימים ספקות משמעותיים בדבר המשך קיומו של הגוף המבוקר כעסק חי. במרץ 2012, רשות ניירות ערך הישראלית פרסמה החלטת אכיפה בביקורת לעניין הערת העסק החי,[4] לפיה במקרים מסוימים יש להרחיב את הבדיקה לתקופה העולה על שנה אחת. ההחלטה קובעת באופן תקדימי כי משך הבדיקה הינו פונקציה של מצבה הפיננסי של החברה ואינו מוגבל בהכרח לשנה אחת. הנחיה זו רלוונטית לדברינו עד כה, שהרי אם החברה מפרסמת דו"ח תזרים מזומנים חזוי לשנתיים, סביר להניח כי תוכל לצפות הרעה משמעותית המחייבת צירוף הערת עסק חי גם אם מדובר באירוע שצפוי להתרחש בעוד יותר משנה תמימה.

השלב חמישי והאחרון הינו פירוק, הקפאת הליכים או הסדר חוב. לא כל החברות שהגיעו לשלב הרביעי ופרסמו דוחות כספיים עם הערת עסק חי יגיעו לשלב הזה, אך ההסתברות גבוהה למדי. גם השלב החמישי בא לידי ביטוי בחבילת הדיווח הכספית, אם בדרך של שינוי והתאמת חוות דעתו של רואה החשבון המבקר ואם בדרך של ביאור בדוחות הכספיים. יש לציין כי החברה יכולה במקרים רבים להמשיך ולהתקיים גם לאחר השלב החמישי, כפי שנוכחו בעת האחרונה לגבי החברות אי.די.בי. פיתוח וסקיילקס. כאן כבר בא לידי ביטוי הפן הכלכלי כאשר באמצעות צירוף הערכות שווי, החברות עשויות להוכיח סולבנטיות על אף הקשיים הפיננסיים שפוקדים אותן. כאמור, מטרת המאמר לעיל הינה ביאור הפן החשבונאי ולכן בזאת נסיים, שהרי החל מהשלב החמישי ואלך עולים על הבמה אנשי המשפט ומעריכי השווי, ואילו לרואי החשבון המבקרים אין עוד כלים באמתחתם.

השלב הראשון אשר אמור להדליק נורת אזהרה בלבו של קורא הדוחות הינו קביעה של הדירקטוריון החברה, בדו"ח הדירקטוריון, כי אמנם קיימים סימני אזהרה בדוחותיה הכספיים של החברה, אך לא קיימת בעיית נזילות ולכן הוחלט להימנע מפרסום דו"ח תזרים מזומנים חזוי. מצב זה יתרחש, בהתאם להנחיות החדשות של הרשות לניירות ערך, אם וכאשר קיים גרעון בהון החוזר אך בדיקות שביצע הדירקטוריון מראות שאין בעיית נזילות. במצב זה, הדירקטוריון אמנם לא מחויב לפרסם דוח תזרים מזומנים חזוי, אך עליו לתת גילוי פומבי לבדיקותיו וממצאיו. אם כן, המשתמש בדוחות הכספיים יכול וצריך לראות את קביעתו של הדירקטוריון כסימן אזהרה מטרים. אמנם לא קיימת בעיית נזילות בעסק, אך התעוררו לראשונה סימני אזהרה פיננסיים.

השלב השני, הינו חובה סטטוטורית מכוח תקנה 10(ב)(14) לתקנות ניירות ערך (דוחות תקופתיים ומיידיים)- התש"ל 1970. למיטב ידיעתנו, ישראל היא המדינה היחידה בעולם אשר מחייבת חברות בקשיים לפרסם כחלק מדו"ח הדירקטוריון מידע צופה פני עתיד בדמות דו"ח תזרים מזומנים חזוי. בהתאם לאמור בתקנה, דו"ח תזרים מזומנים חזוי לשנתיים קדימה יצורף כאשר מתקיים אחד או יותר מסימני האזהרה הבאים (במאוחד או בסולו): גירעון בהון העצמי; גירעון בהון החוזר או בהון החוזר ל-12 חודשים וגם תזרים מזומנים שלילי מתמשך מפעילות שוטפת; הפניית תשומת לב של רואה החשבון המבקר המתייחסת למצבו הפיננסי של התאגיד; הפניית תשומת לב של רואה החשבון המבקר בדבר ספקות משמעותיים להמשך פעילות התאגיד כעסק חי; גירעון בהון החוזר או בהון החוזר ל-12 חודשים או תזרים מזומנים שלילי מתמשך מפעילות שוטפת, במידה והדירקטוריון לא קבע כי אין בכך כדי להצביע על בעיית נזילות בתאגיד.

ובכן, הגילוי הנדרש בישראל כאשר קיימים סימני אזהרה משמעותיים בדוחות הכספיים הינו יוצא דופן. אי אפשר להקל ראש בדרישת התקנה מדירקטוריון החברה לתת אישור פוזיטיבי ואקטיבי לכך שהמקורות הכספיים הצפויים של התאגיד יספיקו לכיסוי השימושים העתידיים בשנתיים הקרובות. הדירקטוריון אחראי לבחינת הסבירות של ההיקף והעיתוי של המקורות והשימושים המדווחים בדוח תזרים המזומנים החזוי, אשר בנוי לפי ההנחיות של דו"ח תזרים המזומנים שמופיע כחלק מדוחותיה הכספיים של החברה, קרי, תוך חלוקה לתזרים מפעילות שוטפת, פעילות מימון ופעילות השקעה.

דרישה זו מהדירקטוריון, המתייחסת לכלל סימני האזהרה שניתן להעלות על הדעת (כולל חלק מהשלבים הבאים בתהליך אותם נסקור, להלן "הפניית תשומת לב לאי וודאות פיננסית" ו"הערת עסק חי") איננה קיימת כאמור כרגולציה מחייבת במדינות אחרות. לדוגמא, בארה"ב, דוח תזרים מזומנים חזוי הינו דוח וולונטרי. מחקר של ווסלי ו-וו' משנת 2006 הראה שחברות שמחליטות לצרף דוח תזרים חזוי הן חברות שמאמינות שהדיווח ישפר את תגובת המשקיעים במקרה של הפסד גבוה מהצפוי וייתן קרדיביליות לרווח גבוה מהצפוי.[1] זאת ועוד: מסתבר שהשימוש בדוח תזרים מזומנים חזוי נפוץ יותר בשוק האמריקאי בחברות צעירות שרוצות לשדר אמינות. באנגליה, באוקטובר 2013, פורסמה על ידי ה-FRC הנחיה שמדגישה את החשיבות של פרסום וולונטרי של דוח תזרים מזומנים חזוי לחברות ציבוריות בקשיים פיננסיים ולכאלו שירצו לגייס חוב נוסף ממשקיעים.[2]

אם כן, ראינו שהשלב הראשון והשני הינם גילוי מחייב באחריות דירקטוריון החברה אשר הינו ייחודי למשק הישראלי. השלב השלישי שאמור לאותת למשתמשים בדוחות הכספיים הינו הפניית תשומת לב שרואה החשבון המבקר מצרף בנוגע לאי וודאות פיננסית אשר פוקדת את התאגיד. כפי שניתן להיווכח על פי התנאים שפרטנו, הפניית תשומת לב לאי וודאות פיננסית או הערת עסק חי בחוות דעת רואה החשבון המבקר יחייבו דו"ח תזרים מזומנים חזוי, אך לא כל תזרים מזומנים חזוי יחייב סטייה מהנוסח האחיד של חוות דעתו של רואה החשבון המבקר. מאחר והממצאים שאספנו מלמדים כי דו"ח התזרים מקדים את הפניית תשומת הלב לאי וודאות פיננסית בממוצע בשלושה רבעונים, אין ספק כי מדובר בשלב מובחן מהאחרים שיש לתת עליו את הדעת.

בהתאם לממצאנו, השלב שלישי, בו רואה החשבון מצרף לחוות דעתו הפניית תשומת לב לאי וודאות פיננסית, אף הוא תופעה ייחודית לישראל. בהתאם לתקן ביקורת 72, הפניית תשומת לב ניתנת במצבים בהם קיימת אי וודאות משמעותית לגבי מצבו של התאגיד. הפרקטיקה הנהוגה בישראל מאז המשבר הפיננסי, תוך עידוד אקטיבי של הרשות לניירות ערך, הביא לכך שבממוצע, על סמך נתונים אמפיריים שאספנו, הפניית תשומת לב לאי וודאות פיננסית מופיעה ארבעה רבעונים טרם צירוף הערת עסק חי על ידי רואה החשבון המבקר. חשוב לציין שבארה"ב נבחנה לאחרונה האפשרות להוסיף את השלב הנ"ל למערך הדיווח הכספי על ידי ה-FASB, אך ההצעה נדחתה. אמנם בארה"ב הערות העסק החי מגיעות מאוחר מדי לכל הדעות, אך החשש מאימוץ השלב המקדים, אשר נבע מהסיכון שהחברה תיגרר למצוקה טרם זמנה, הביא לדחיית הרעיון. יש לציין כי מחקרים רבים מלמדים כי הערת עסק חי בפני עצמה עלולה להוביל לבעיית הישרדות של החברה כך שיש ממש בהחלטתם של הגופים המקצועיים בארה"ב.[3]

חדי העין וודאי שמו לב לממצא אמפירי מרתק. כאמור, בממוצע עוברים שלושה רבעונים בין השלב השני לבין השלב השלישי וארבעה רבעונים בין השלב השלישי לזה הרביעי. משמעות הדבר היא שבממוצע, בין פרסום דו"ח תזרים המזומנים לראשונה לבין צירוף הערת עסק חי לדוחות הכספיים חולפים פחות משנתיים, רק שבעה רבעונים. משמעות הנתון היא שבתוך פרק הזמן של דוח תזרים המזומנים החזוי לשנתיים, מצב החברה מתדרדר ורואי החשבון שלה מצרפים הפניית תשומת לב לאי וודאות פיננסית ולאחר מכן הערת עסק חי, אותה נציג להלן כשלב הרביעי.

בשלב הרביעי, רואה החשבון מצרף לחוות דעתו הפניית תשומת לב לגבי חששות משמעותיים בנוגע לנאותות מוסכמת העסק החי. אותה "הערת עסק חי" בעגת השוק, מוגדרת בתקן ביקורת 58 הישראלי (החל מאוקטובר 2006), ובאופן דומה גם בארה"ב לפי תקן ביקורת אמריקאי SAS 126כהערה שמוסיף רואה חשבון המבקר, על פי שיקול דעתו, על דרך של הפניית תשומת לב, כאשר קיימים ספקות משמעותיים בדבר המשך קיומו של הגוף המבוקר כעסק חי. במרץ 2012, רשות ניירות ערך הישראלית פרסמה החלטת אכיפה בביקורת לעניין הערת העסק החי,[4] לפיה במקרים מסוימים יש להרחיב את הבדיקה לתקופה העולה על שנה אחת. ההחלטה קובעת באופן תקדימי כי משך הבדיקה הינו פונקציה של מצבה הפיננסי של החברה ואינו מוגבל בהכרח לשנה אחת. הנחיה זו רלוונטית לדברינו עד כה, שהרי אם החברה מפרסמת דו"ח תזרים מזומנים חזוי לשנתיים, סביר להניח כי תוכל לצפות הרעה משמעותית המחייבת צירוף הערת עסק חי גם אם מדובר באירוע שצפוי להתרחש בעוד יותר משנה תמימה.

השלב חמישי והאחרון הינו פירוק, הקפאת הליכים או הסדר חוב. לא כל החברות שהגיעו לשלב הרביעי ופרסמו דוחות כספיים עם הערת עסק חי יגיעו לשלב הזה, אך ההסתברות גבוהה למדי. גם השלב החמישי בא לידי ביטוי בחבילת הדיווח הכספית, אם בדרך של שינוי והתאמת חוות דעתו של רואה החשבון המבקר ואם בדרך של ביאור בדוחות הכספיים. יש לציין כי החברה יכולה במקרים רבים להמשיך ולהתקיים גם לאחר השלב החמישי, כפי שנוכחו בעת האחרונה לגבי החברות אי.די.בי. פיתוח וסקיילקס. כאן כבר בא לידי ביטוי הפן הכלכלי כאשר באמצעות צירוף הערכות שווי, החברות עשויות להוכיח סולבנטיות על אף הקשיים הפיננסיים שפוקדים אותן. כאמור, מטרת המאמר לעיל הינה ביאור הפן החשבונאי ולכן בזאת נסיים, שהרי החל מהשלב החמישי ואלך עולים על הבמה אנשי המשפט ומעריכי השווי, ואילו לרואי החשבון המבקרים אין עוד כלים באמתחתם.

(*) רו"ח ד"ר קרן בר-חוה, ראש החוג לחשבונאות באוניברסיטה העברית, רו"ח רועי כץ, האוניברסיטה העברית.

[1] Wasley, C. and J. S. Wu. 2006. Why do ma nagers voluntarily issue cash flow forecasts? Journal of

Accounting Research 14 (2): 589-429 .

[2] The Financial Reporting Council (FRC).

[3] Carson, E., Fargher, N.L., Geiger, M.A., Lennox, C.S., Raghunandan, K. & Willekens , M. 2013, 'Audit Reporting for Going-Concern Uncertainty: A Research Synthesis', Auditing: A Journal of Practice & Theory, vol. 32, pp. 353-84.

|

|

|

|

|

|