תקציר כללי:

מחלקת התגמול ב BDO Consulting Group ערכה סקר על חבילות התגמול אשר הוענקו בשנים 2012-2014 למקבלי התגמולים הגבוהים ביותר בחברות ציבוריות בענף הפיננסיים הכוללות: בנקים, חברות ביטוח וחברות שירותים פיננסיים.

בעולם הפיננסיים חלו תמורות רבות ברגולציה בנושאי תגמול בכירים. בנובמבר 2013 , פורסם על ידי המפקח על הבנקים חוזר בנושא מדיניות תגמול בתאגיד בנקאי אשר גובש ברוח תיקון 20 לחוק החברות. כמו כן, באפריל 2013 , פורסם על ידי משרד האוצר, חוזר גופים מוסדיים "מדיניות תגמול בגופים מוסדיים" המסדיר הוראות לעניין גיבוש מדיניות תגמול של נושאי משרה, בעלי תפקיד מרכזיועובדים אחרים בגופים מוסדיים. ביוני 2014 אושרה הצעת חוק בדבר הגבלת שכר הבכירים בגופים פיננסיים כך שתגמול העולה על 3.5 מיליון ש"ח בשנה לא יוכר לצרכי מס.

לאור ממצאי הסקר, מסתמן כי אנו נמצאים בעידן חדש, העידן שאחרי המחאה החברתית, שבו שינויי החקיקה וההתערבות הרגולטורית והפיקוחית הביאו להפחתה משמעותית של שכר הבכירים בגופים פיננסיים המנהלים כספי ציבור וזאת בשיעורים גבוהים יחסית ליתר הענפים.

להלן המסקנות הבולטות של הסקר:

- בשנים 2013-2014 , ירדו ביצועי החברות הן במדד והן ברווח, אולם תגמול הבכירים ירד בשיעורים משמעותיים יותר. קיים מתאם חיובי בין הירידה במדד ענף הפיננסיים לבין הירידה בשכר השנתי הממוצע לבכיר.

- שיעור הירידה הגדול ביותר בשכר השנתי הממוצע לבכיר בין השנים 2013-2014 הינו בענף הביטוח ועומד על כ - 22%.

- בהתאמה לירידת הרווח המצרפי של חברות הסקר בשנת 2014 , ירד משקלו של הרכיב המשתנה (מענק ורכיב הוני) בחבילת התגמול הממוצעת לכ – 31% לעומת 41% בשנת 2013 וזאת על חשבון עלייה במשקל הרכיב הקבוע מסך חבילת התגמול (70% בשנת 2014 לעומת 59% בשנת 2013)

- בשנים 2013 ו 2014- השכר הקבוע "נחתך" משמעותית לעומת שנת 2012, עם התגברות הרגולציה, הפיקוח והביקורת הציבורית ועומד על כ - 1.7 מיליון ₪ בשנה לעומת כ – 1.9 בשנת 2012.ככל הנראה, הגורם המרכזי לירידה בהיקפי התגמול הוא הפיקוח ההדוק והאפקטיבי בענף הפיננסיים בשנה החולפת, יישום חוק 20 לחוק החברות וחוזרי המפקחת על הביטוח והמפקח על הבנקים.בדומה לרכיב המענק, גם ממוצע התגמול ההוני בשנת 2013 היה גבוה באופן משמעותי (בכפי 2) מזה של שנת 2014.

- סך הרווח הנקי המצרפי של חברות הסקר עמד על כ - 8.7 מיליארד ₪ בשנת 2014 , ירידה של כ-15% ביחס לשנת 2013 . במקביל, סך התגמול שניתן למקבלי התגמולים הגבוהים ביותר בחברות הסקר עמד על כ - 328 מיליון ₪ בשנת 2014(היווה כ - 3.8% מהרווח הנקי המצרפי), המייצג ירידה של כ - 10% ביחס לסך התגמול שניתן בשנת 2013.

- בהשוואת דיווחי תגמול הבכירים לשנים 2014 ו - 2013 ניתן לראות כי היחס בין סך תגמול הבכירים המצרפי באותה שנה לבין הרווח הנקי המצרפי באותה שנה כמעט ולא השתנה ועומד על כ - 3.8% ועל כ - 3.6% בהתאמה.

- מניתוח החברות, נמצא כי בשנת 2012 עלות שכר נושא המשרה המתוגמל ביותר הינה פי 20 מעלות השכר הממוצעת לעובד ובשנת 2013 הינה פי 25 (עלייה של כ - 25% ), בעוד שבשנת 2014 עלות שכר נושא המשרה המתוגמל ביותר הינה פי 18 מעלות השכר הממוצעת לעובד (ירידה של כ - 39%).עוד נמצא כי עלות שכר נושא המשרה המתוגמל ביותר בשנת 2012 הינה פי 89 מעלות שכר המינימום במשק ובשנת 2013 הינה פי 107 (עלייה של כ - 20%), בעוד שבשנת 2014 עלות שכר נושא המשרה המתוגמל ביותר הינה פי 80 מעלות שכר המינימום(ירידה של - 25%). כלומר, היחסים נמצאים במגמת ירידה בשנת 2014. ירידה זו ב"מדד הפי" תואמת את העובדה שבדרגים הבכירים יותר קיים רכיב משתנה מהותי יותר ולכן הירידה בביצועי החברות הפחיתה את הרכיב המשתנה. מעבר לכך, הביקורת הציבורית והרגולציה הגוברת "נתנו אותותיהן" והביאו לירידה משמעותית זו.

תגמול ממוצע לבכיר

מניתוח הממצאים עולה כי בכל אחד מן המדדים שנבחנו לצורך סקר זה, השכר השנתי הממוצע לבכיר ירד בין השנים 2013-2014, כאשר במדד הביטוח, שיעור הירידה הוא הגבוה ביותר ועומד על כ - 22%.

מניתוח הממצאים עולה כי בכל אחד מן המדדים שנבחנו לצורך סקר זה, השכר השנתי הממוצע לבכיר ירד בין השנים 2013-2014, כאשר במדד הביטוח, שיעור הירידה הוא הגבוה ביותר ועומד על כ - 22%.

סך תגמול מקבלי השכר הגבוה בקרב כלל החברות שנבדקו על ידינו בשנת 2014 עמד על כ - 150 מיליון ₪ בבנקים,

כ -118 מיליון ₪ בחברות הביטוח וכ - 61 מיליון ₪ בחברות שירותים פיננסיים.

בבנקים ניתן לראות כי סך התגמול בין השנים 2013-2014 גדל בכ- 3% (כ 124מיליון ₪ בשנת 2013). בחברות הביטוח לעומת זאת ניתן לראות כי סך התגמול בשנת 2014 ירד בכ-רבע (22%) ביחס לשנת 2013. ירידה דומה חלה בשכר השנתי הממוצע לבכיר, העומד על כ -3.5 מיליון ₪ בשנת 2014 לעומת כ 4.5 מיליון ש"ח בשנת 2013. ירידה זו תואמת את הרגולציה ומדיניות משרד האוצר במאמצים להגביל את שכר הבכירים בענף הפיננסיים ל – 3.5 מיליון ₪.

בחברות השירותים הפיננסיים ניתן לראות כי הן סך התגמול של מקבלי השכר הגבוה והן השכר השנתי הממוצע לעובד ירדו בין שנת 2013 לבין שנת 2014 בכ - 11% ובכ - 8% בהתאמה.

מרכיבי חבילות התגמול

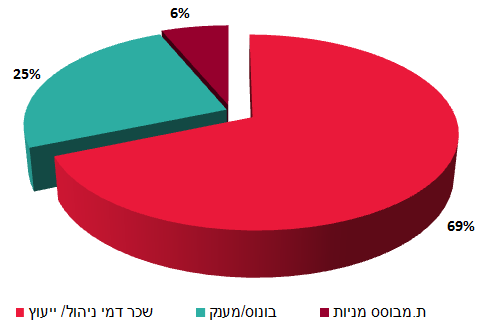

בשנת 2014 , כ - 70% מגובה התגמול שולם בגין הרכיב הקבוע, הכולל שכר ו/ או דמי ניהול. יתרת 30%

האחוזים כללה רכיבי תגמול משתנים כגון בונוס/ מענקים ותשלומים מבוססי מניות.

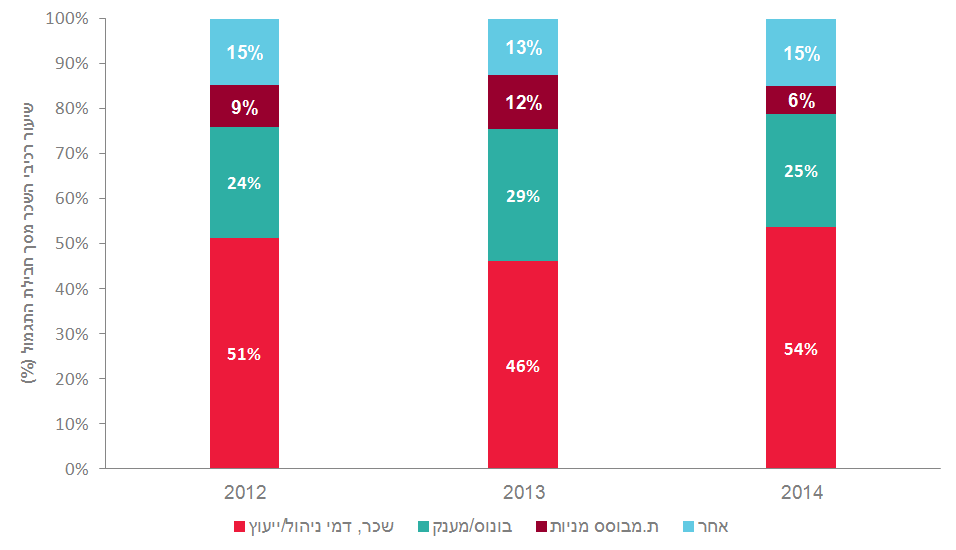

להלן התפלגות רכיבי השכר בין השנים 2012-2014:

בשנים 2012-2014 ניתן לראות כי היחס בין רכיביה הקבועים לבין רכיביה המשתנים של חבילת התגמול אינו עקבי. בשנת 2012 כ - 66% מסך התגמול שולם בגין רכיב קבוע וכ - 33% ניתן בגין רכיבים משתנים. בשנת 2013 , חל גידול של כ - 8% ברכיב התגמול המשתנה אשר עמד על כ - 41% וזאת על חשבון חלקו של הרכיב הקבוע. בשנת 2014 התהפכה המגמה ורכיב השכר הקבוע חזר להיות הרכיב המהותי מסך חבילת התגמול (בדומה לשנת 2012) וכן שיעורו הינו הגבוה ביותר בשלוש השנים האחרונות (כ -70% מסך חבילת התגמול).

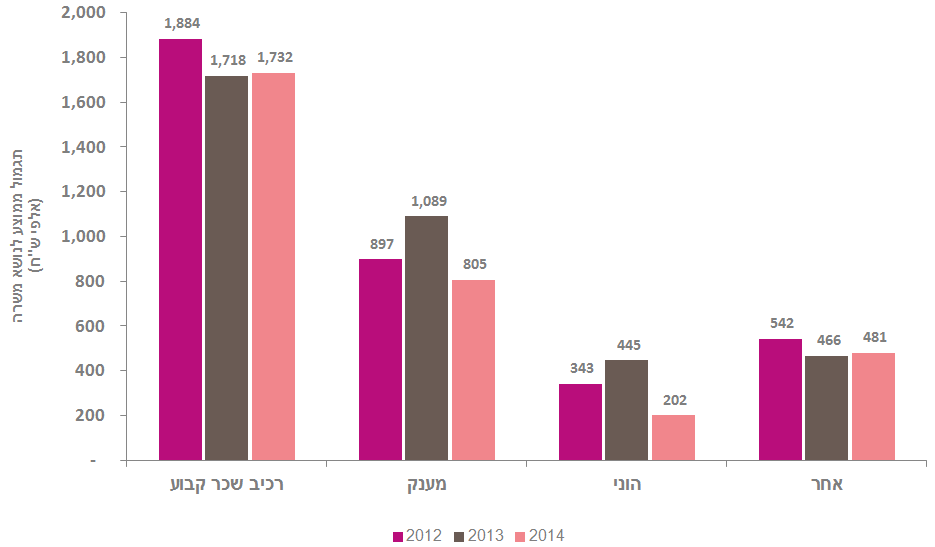

הגרף להלן מציג את ממוצע סך תגמול חברות המדגם על פי רכיביו בשנים 2012-2014 (אלפי ₪):

ניתן לראות כי הרכיבים המשתנים הממוצעים (מענק ותשלום מבוסס מניות) בשנת 2014 ירדו ביחס לשנת 2013 לעומת עלייה ברכיב האחר הכולל תנאים נלווים לשכר.

בשנים 2013-2014 השכר הקבוע "נחתך" משמעותית לעומת שנת 2012 , עם התגברות הרגולציה, הפיקוח והביקורת הציבורית ועומד על כ - 1.7 מיליון ₪ בשנה לעומת כ – 1.0 בשנת 2012.

נדגיש כי השכר הקבוע מנותק מביצועי החברה וניתן בהתבסס על ניסיונו המקצועי, כישוריו, מומחיותו והשכלתו של המנהל ועל כן ההחלטה בדבר גובה הרכיב הקבוע במקרים רבים נשענת על מחירי שוק ועל סבירותו הנבחנת על בסיס Benchmark ולכן כל שינוי ברכיב זה מהווה סממן לשינוי רוחבי, תודעתי גורף.

ככל הנראה, הגורם המרכזי לירידה בהיקפי התגמול הוא הפיקוח ההדוק והאפקטיבי בענף הפיננסיים בשנה החולפת, יישום תיקון 20 לחוק החברות וחוזרי המפקחת על הביטוח והמפקח על הבנקים. בדומה לרכיב המענק, גם ממוצע התגמול ההוני בשנת 2013 היה גבוה באופן משמעותי (בכפי 2) מזה של שנת 2014.

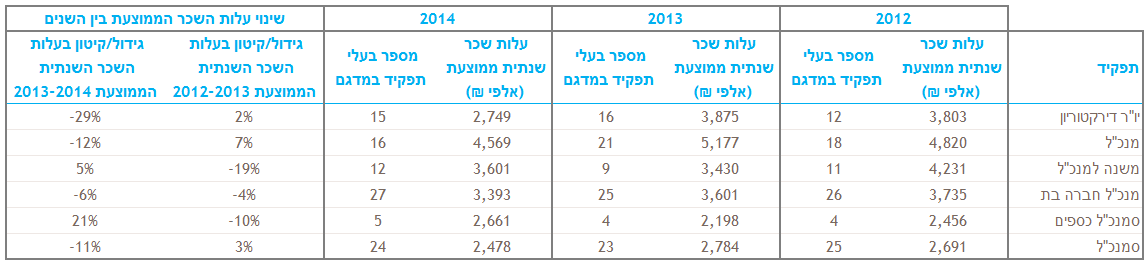

עלות שכר ממוצעת על פי תפקיד לשנים 2012-2014

הטבלה הבאה מרכזת את מספר בעלי התפקידים שנכללו במדגם בשנים 2012-2014 ועלות שכרם הממוצעת בכל אחת מהשנים (באלפי ₪):

ניתן לראות כי עלות השכר הממוצעת לשנת 2014 עבור ארבעה תפקידים (מתוך 6 תפקידים) ירדה ביחס לעלות השכר הממוצעת עבור שנת 2013. הירידה הבולטת ביותר הינה עבור נושאי המשרה בתפקידים יו"ר הדירקטוריון ומנכ"ל (29% ו – 12% בהתאמה). תפקידי יו"ר הדירקטוריון ומנכ"ל הם "הנפגעים" הגדולים מהירידה ברווחי החברות, הפיקוח הרגולטורי ההדוק והרגולציה המחייבת אישור אסיפה כללית, זאת על אף ששכר המנכ"ל נותר גבוה מיתר התפקידים.

"הנהנים הגדולים" הם סמנכ"לי הכספים ובולט השינוי בעלות שכרם הממוצעת לשנת 2014 אשר עומדת על כ – 2.7 מיליון ₪ לעומת שנת 2013 אשר הייתה כ – 2.2 מיליון ₪, עלייה של כ – 21% . הסבר אפשרי לכך הוא שמנגנוני התגמול המבוססים ביצועים שנקבעים על ידי נוסחא קבועה מראש הטיבו את מצבם לעומת מענקים שניתנו בעבר על בסיס שיקול דעת וניכר כי עודף הרגולציה ברובד זה הביאה לתוצאה הפוכה. אולי במקרים מסוימים, היעדים האישיים של סמנכ"לי כספים לא היו מאתגרים דיים והביאו לשיפור בציוני המענק להם זכאים ללא קשר לעמידה ביעדים הכלל חברתיים.

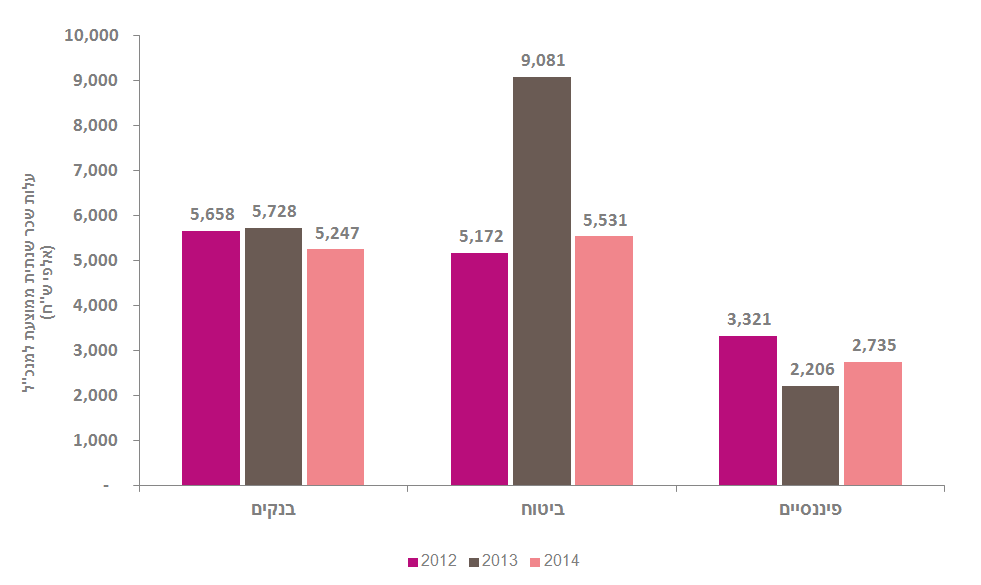

הגרף הבא מציג את עלות השכר השנתית הממוצעת של מנכ"ל בכל אחד מהענפים בנקים, ביטוח

ושירותים פיננסיים בשנים 2012-2014 (באלפי ₪):

ניכר כי שיעור הגידול הגבוה ביותר בעלות השכר הממוצעת השנתית למנכ"ל, בין שנת 2012 לשנת 2013 היה בחברות הביטוח, שם עלות שכרם הממוצעת עומדת על כ – 9 מיליון ₪ לעומת עלות שכר ממוצעת של כ – 5.7 מיליון ₪ וכ – 2.2 מיליון ₪ בבנקים וחברות השירותים הפיננסיים, בהתאמה. כמו כן, ניתן לראות כי בכל הענפים, עלות השכר השנתית הממוצעת למנכ"ל, ירדה באופן משמעותי בין שנת 2013 לשנת 2014 כאשר שיעור הירידה המהותי ביותר (כ – 40% ) נמצא גם הוא בחברות הביטוח וזאת אודות הרגולציה והפיקוח האפקטיבי של המפקחת על הביטוח.

תגמול בכירים ומדד:

הגרף להלן מציג את עלות התגמול הממוצעת של מקבלי השכר הגבוה בחברות המדגם ביחס למדד בו

הן נסחרות, בשנים 2012-2014:

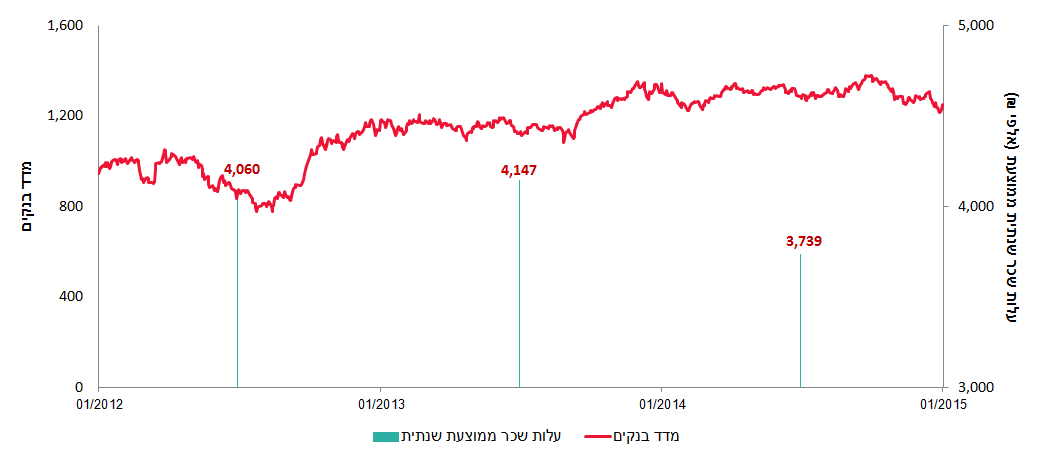

א. מדד בנקים

בשנים 2012-2013 , ניתן לראות מתאם חיובי בין העלייה במדד הבנקים (בשיעור של כ – 16%) לבין העלייה בשכר השנתי הממוצע לבכירים בשיעור של כ – 2% . שנת 2014 מאופיינת באותה מגמה וגם בשנים 2013-2014 ניתן לראות מתאם חיובי בין הירידה במדד (בשיעור של כ – 6% ) לבין הירידה בשכר השנתי הממוצע לבכירים (בשיעור של כ – 10%)

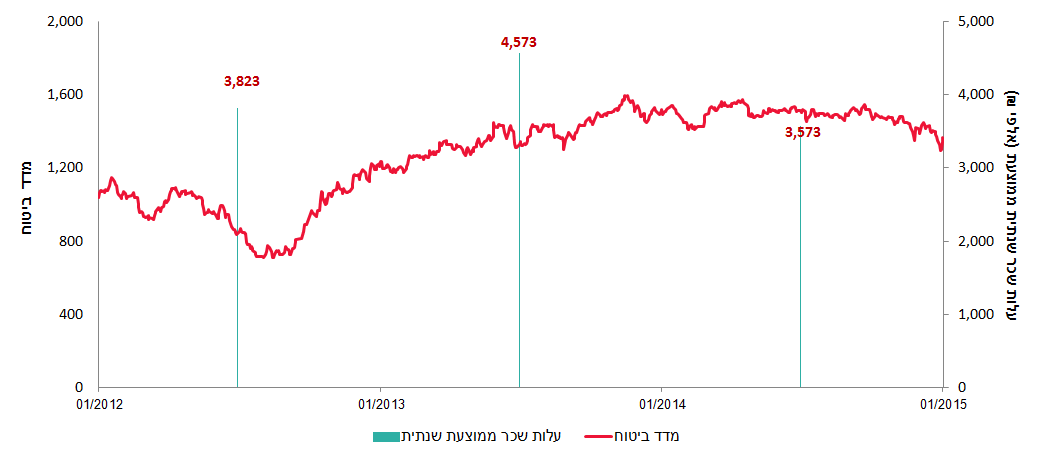

ב. מדד ביטוח

בשנים 2012-2013 , ניתן לראות מתאם חיובי בין העלייה במדד הביטוח (בשיעור של כ – 25% ) לבין

העלייה בשכר השנתי הממוצע לבכירים בשיעור של כ – 20% . שנת 2014 מאופיינת באותה מגמה וגם בשנים 2013-2014 ניתן לראות מתאם חיובי בין הירידה במדד (בשיעור של כ – 11%) לבין הירידה בשכר השנתי הממוצע לבכירים (בשיעור של כ – 22%).

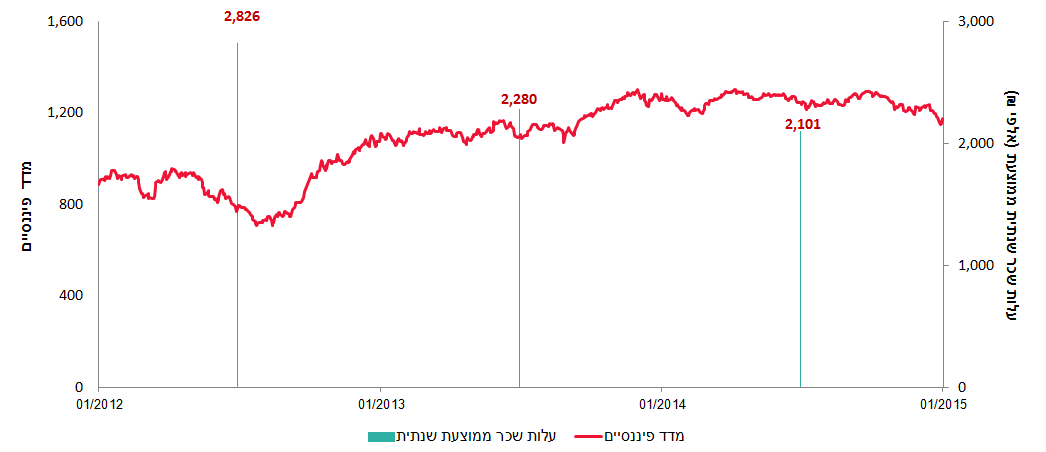

ג. מדד פיננסיים

בשנים 2012-2013 , ניתן לראות מתאם שלילי בין העלייה במדד השירותים הפיננסיים (בשיעור של כ – 19%) לבין הירידה בשכר השנתי הממוצע לבכירים בשיעור דומה של כ – 19% . שנת 2014 מאופיינת בהיפוך מגמה וניתן לראות כי בשנים 2013-2014 ישנו מתאם חיובי בין הירידה במדד (בשיעור של כ – 8%) לבין ירידה מקבילה בשכר השנתי הממוצע לבכירים (בשיעור של כ – 8%).

מניתוח הממצאים, בשנים 2012-2013, ניתן לראות כי במדד הבנקים והביטוח קיים מתאם חיובי בין שיעור שינוי תשואת המדד לבין שיעור שינוי השכר השנתי הממוצע לבכיר וזאת בניגוד למדד השירותים הפיננסיים, שם קיים מתאם שלילי.

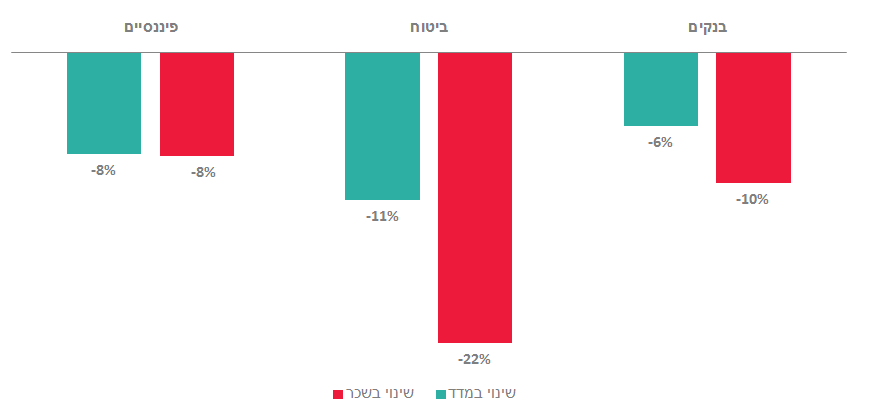

להלן גרף המציג את שיעור השינוי בשכר השנתי הממוצע לבכיר (2014 לעומת 2013) בהשוואה לתשואת המדד הענפי הרלוונטי:

ניתן לראות כי קיים מתאם חיובי בין שיעור שינוי תשואת המדד לבין שיעור השינוי בעליית השכר השנתי הממוצע לבכיר. כלומר, בשנת 2014 תשואת המדדים בנקים, ביטוח ושירותים פיננסיים ירדה ובמקביל חלה ירידה בתגמול הממוצע לבכיר בחברות הכלולות במדדים אלו.

ענף הביטוח בולט במיוחד ובו הפחתה של קרוב לרבע (כ - 22%) בשכר השנתי הממוצע לבכיר וזאת לאור השפעה ישירה של פיקוח אקטיבי והדוק בשנה החולפת של המפקחת על הביטוח.

במדדים בנקים וביטוח, חלה ירידה בממוצע התגמול לבכיר, הגדולה מהירידה החלה בשיעור תשואת מדדים אלו. למשל: שיעור שינוי ממוצע התגמול בענף הביטוח ירד בכ – 22% לעומת שיעור שינוי תשואת המדד, אשר ירד רק בכ – 11%. בשונה ממדדי הבנקים והביטוח, במדד השירותים הפיננסיים שיעור הירידה בתגמול השנתי הממוצע לבכיר דומה לירידה בשיעור תשואת המדד ועומד על כ - 8%.

תגמול בכירים ביחס לרווח החברות במדד לשנים 2012-2014

מניתוח נתוני השכר לחברות הנכללות בענף הפיננסיים בשנים 2012-2014, ע"פ מתודולוגיית העבודה (ראה פרק מתודולוגיה), עולות המסקנות הבאות:

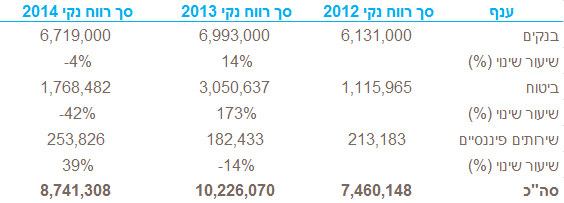

- ●סך הרווח הנקי המצרפי של חברות הסקר עמד על כ 7.4 מיליארד ₪ בשנת 2012 ובשנת 2013 עמד על כ - 10.2 מיליארד ₪, עלייה של כ – 37%. סך הרווח הנקי בשנת 2014 הינו כ - 8.7 מיליארד ₪, ירידה של כ - 15% ביחס לשנה קודמת.

- ●להלן טבלה המציגה את סך הרווח הנקי המצרפי (באלפי ₪) של חברות הסקר שנבחנו בחלוקה על פי מדדים בשנים 2012-2014:

ניתן לראות כי הן העלייה בסך הרווח הנקי המצרפי בין השנים 2012-2013 והן הירידה בסך הרווח המצרפי בין השנים 2013-2014 נובעת בעיקרה מהשינויים שחלו בענף הביטוח (עלייה של כ - 173% בשנת 2013 וירידה של כ - 42% שנת 2014).

- ●סך התגמול שניתן למקבלי התגמולים הגבוהים ביותר בחברות הסקר עמד על כ 356 מיליון ₪ בשנת 2102 (היווה כ -4.8% מהרווח הנקי המצרפי) ובשנת 2013 עמד על כ 364 מיליון ₪ (היווה כ - 3.6% מהרווח הנקי המצרפי). למרות שישנו גידול של כ - 2% בסך התגמול שניתן, חלה ירידה בשיעור התגמול מהרווח הנקי המצרפי.

- ●סך התגמול שניתן למקבלי התגמולים הגבוהים ביותר בחברות הסקר עמד על כ 328 מיליון ₪ בשנת 2014 (היווה כ - 3.8% מהרווח הנקי המצרפי), המייצג ירידה של כ - 10% ביחס לסך התגמול שניתן ועלייה בשיעור התגמול מהרווח הנקי המצרפי בשנת 2013.

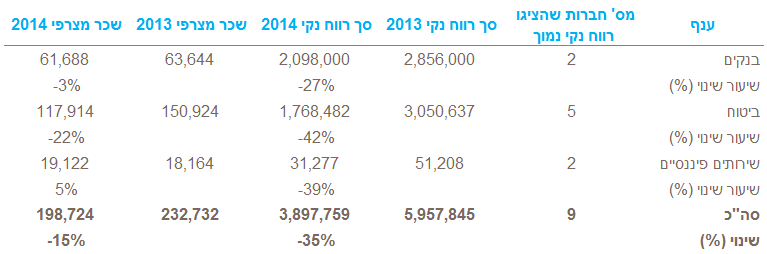

- ●מתוך 15 חברות הסקר, 9 חברות הציגו רווח נקי נמוך בשנת 2014 בהשוואה לשנת 2013. הרווח המצרפי של חברות אלו, ירד בשנת 2014 בכ – 53% ותגמול הבכירים המצרפי בחברות אלו ירד גם הוא, אולם בשיעור נמוך יותר של כ – 15%. כלומר, קיים מתאם חיובי בין הירידה ברווחיות לבין הירידה בתגמול המצרפי אולם הירידה בתגמול הינה מתונה יותר ביחס לירידה ברווחיות.

- ●להלן טבלה המציגה את סך הרווח הנקי המצרפי וסך התגמול שניתן (באלפי ₪) של חברות הסקר שהציגו רווח נקי מצרפי נמוך בשנת 2014 ביחס לשנת 2013 בחלוקה על פי מדדים:

ניתן לראות כי במדדים בנקים וביטוח ישנו מתאם חיובי בין הירידה בסך הרווח הנקי המצרפי לבין הירידה בסך התגמול שניתן וזאת בניגוד למדד השירותים הפיננסיים שם סך הרווח הנקי המצרפי ירד בכ - 39% בשנת 2014 ביחס לשנת 2013 וסך התגמול שניתן עלה בכ - 5%.

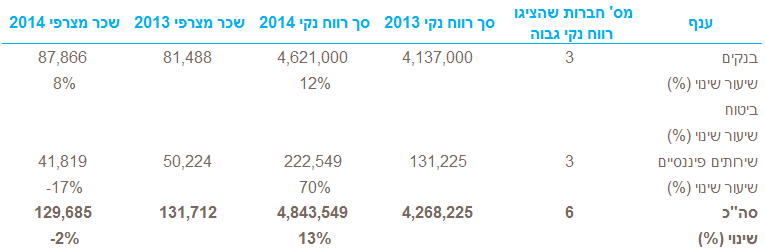

- ●מתוך 15 חברות הסקר, 6 חברות הציגו רווח נקי גבוה בשנת 2014 בהשוואה לשנת 2013. הרווח המצרפי של חברות אלו עלה בשנת 2014 בכ - 13% ותגמול הבכירים המצרפי של הבכירים בחברות אלו ירד בשיעור של כ – 2% . כלומר, קיים מתאם שלילי בין העלייה ברווחיות לבין השינוי השלילי בתגמול המצרפי.

- ●להלן טבלה המציגה את סך הרווח הנקי המצרפי וסך התגמול שניתן (באלפי ₪) של חברות הסקר שהציגו רווח נקי מצרפי גבוה בשנת 2014 ביחס לשנת 2013 בחלוקה על פי מדדים:

ניתן לראות כי למרות העלייה ברווח הנקי במצרפי בשנת 2014 ביחס לשנת 2013, חלה ירידה בסך התגמול שניתן, הנובעת מהירידה בסך התגמול במדד השירותים הפיננסיים (בשיעור של כ17%).

מתודולוגיה:

סקר זה מתבסס על נתוני שכר של נושאי משרה בכירים המכהנים בחברות הכלולות במדדים: בנקים, ביטוח ושירותים פיננסיים בין השנים 2012-2014 אשר היו זמינים לציבור למועד עריכת הסקר.

הבחירה במדדים אלו נעשתה בכדי לבחון את השפעת החקיקה וההתערבות הרגולטורית והפיקוחית על השגת מטרתה בהפחתת שכר בכירים בגופים פיננסיים המנהלים כספי ציבור. מתוך כך, ניתן לבחון את אופן תגמול הבכירים בו, את הרכבן של חבילות התגמול בכל ענף ואת מידת התאימות לתוצאות והביצועים העסקיים בפועל.

במדד שירותים פיננסיים נלקחו חברות הפועלות כבתי השקעות המנהלות כספי ציבור.

הנתונים הינם במונחי עלות וכן מייצגים היקף משרה מלאה ושנה קלנדרית שלמה (למעט היכן שלא צוינו היקפי משרה). במסגרת הרכיב קבוע נכלל שכר (לרבות תנאים סוציאליים), דמי ייעוץ/ ניהול. במסגרת הרכיבים המשתנים נכללים בונוסים, מענקים, מענקים חד פעמיים, תשלומים מבוססי מניות ותשלומים נוספים. במידת הצורך, נתוני השכר הומרו לשקלים על פי שער חליפין ממוצע בשנה הרלוונטית.

חברות המדגם: הטבלה הבאה מרכזת את מספר החברות הנסקרות על פי חלוקה ענפית:

במדגם זה נכללו כ - 100 נושאי משרה בעלי חבילות התגמול הגבוהות ביותר בקרב חברות המדגם.